钛合金是一种具备优异性能的金属合金结构材料,广泛应用于化工、航空航天、海洋工程、冶金、电力、医疗、制药等领域。根据不同标准,钛合金可分为不同种类:

目前,我国钛合金下游应用主要集中于化工、航空航天、冶金等领域,对行业市场需求及技术发展产生直接影响。其中,化工消费量占总消费量的45.30%,为第一大应用领域;航空航天领域占比达17.9%,位居第二。

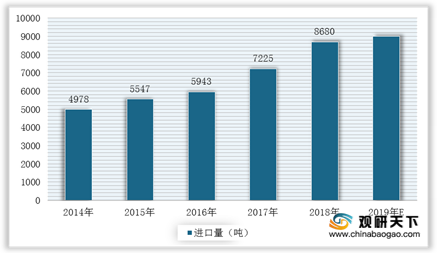

虽然航空航天、高端化工等应用领域带来较大的市场需求,但受到钛矿品质的限制,高端国产海绵钛供应能力难以满足高端钛合金的需求,导致我国高端钛合金进口依赖度高,进口量持续增长。数据显示,2014-2018年,中国钛合金进口量由4978吨增加至8680吨,2019年达到**吨。

未来,随着我国产业结构不断调整与升级以及具有高附加值的高端钛合金需求稳步增加,将为中国钛合金行业带来广阔的市场发展前景,预计2023年钛合金行业市场规模将达到183.5亿元。

相关行业分析报告参考《2020年中国钛合金产业分析报告-行业竞争格局与未来规划分析》。

数据来源:公开资料整理

目前,我国钛合金下游应用主要集中于化工、航空航天、冶金等领域,对行业市场需求及技术发展产生直接影响。其中,化工消费量占总消费量的45.30%,为第一大应用领域;航空航天领域占比达17.9%,位居第二。

2019年钛合金应用领域分布情况

数据来源:公开资料整理

虽然航空航天、高端化工等应用领域带来较大的市场需求,但受到钛矿品质的限制,高端国产海绵钛供应能力难以满足高端钛合金的需求,导致我国高端钛合金进口依赖度高,进口量持续增长。数据显示,2014-2018年,中国钛合金进口量由4978吨增加至8680吨,2019年达到**吨。

2014-2019年我国钛合金进口量统计情况

数据来源:中国海关

未来,随着我国产业结构不断调整与升级以及具有高附加值的高端钛合金需求稳步增加,将为中国钛合金行业带来广阔的市场发展前景,预计2023年钛合金行业市场规模将达到183.5亿元。

2014-2023年我国钛合金行业市场规模及预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国钛合金产业分析报告-行业竞争格局与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。