1. 整体观点:中钢协发文稳定预期,钢价或高位震荡

本周(8月14日-20日)钢厂高炉开工率 77.49%,周环比回升 0.28 个百分点。

预估 8 月上旬全国粗钢产量 2406.14 万吨,日均产量 240.61 万吨,环比 7 月下旬上升 0.19%。五大品种社会库存 943.18 万吨,周环比下降 2.62 万吨。螺纹钢库存周增 6.6 万吨,库存仍在低位平衡区域震荡。

当前环保风暴持续发酵,上周河北省发布《重污染天气应对及采暖季错峰生产专项实施方案》,石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产 50%,以高炉生产能力计,采用企业实际用电量核实,引起市场多方解读,预期采暖季供给大幅降低概率较高,引起价格预期回升较强,唐山方坯 Q235 周升 170 元报收于 3770元/吨,本周螺纹钢、热卷主力期货合约结算价分别收 3907 元/吨和 3993 元/吨,周环比上涨 74 元/吨和 136 元/吨。

面对期现市场的暴涨,中钢协 8 月 10 日发文明确维护钢铁市场稳定运行,并自周五相继限制螺纹钢期货交易量和手续费用,期货市场和股票市场大幅暴跌,短期钢价预期可能受扰动,高位震荡。

原料方面,铁矿港口库存跌破 1.4 亿降至 1.38 亿吨,周环比减少 202.78 万吨,烧结矿平均可用天数 27 天,周环比增一天,近期矿石价格的持续上涨,引起钢厂补库动力较足。

本周山东、山西、河北等地焦炭价格每吨普涨 80 元,焦炭价格第五轮上涨逐步落地,累积涨幅约 280 元/吨,原料端价格同步跟随钢价上涨 我们持续认为下半年板材优于长材,重点推荐南钢股份、鞍钢股份。推荐把握龙头、效率、改革三主线,包括宝钢股份、方大特钢、抚顺特钢。

参考中国报告网发布《2017-2022年中国钢铁行业运营态势与投资前景预测报告》

在当前总体需求低迷下,需求导致的区域性差异也可能凸显,推荐关注新疆板块受益标的八一钢铁。

2. 股市回顾:申万钢铁板块本周跌 5.37%,柳钢股份领涨

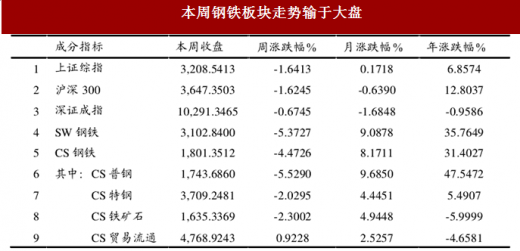

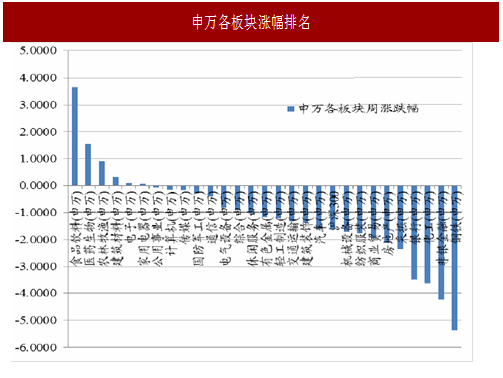

板块:本周上证综指跌幅 1.64%,申万钢铁板块跌幅 5.37%,各板块涨跌幅排名最后 1 位。

个股:个股周涨跌幅方面,柳钢股份,安阳钢铁,山东地矿领涨,涨幅分别为14.31%,13.43%,9.59%。本钢板材,河钢股份,西宁特钢领跌 ,跌幅分别为-15.11%,-12.81%,-11.55%。

本周(8月14日-20日)钢厂高炉开工率 77.49%,周环比回升 0.28 个百分点。

预估 8 月上旬全国粗钢产量 2406.14 万吨,日均产量 240.61 万吨,环比 7 月下旬上升 0.19%。五大品种社会库存 943.18 万吨,周环比下降 2.62 万吨。螺纹钢库存周增 6.6 万吨,库存仍在低位平衡区域震荡。

当前环保风暴持续发酵,上周河北省发布《重污染天气应对及采暖季错峰生产专项实施方案》,石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产 50%,以高炉生产能力计,采用企业实际用电量核实,引起市场多方解读,预期采暖季供给大幅降低概率较高,引起价格预期回升较强,唐山方坯 Q235 周升 170 元报收于 3770元/吨,本周螺纹钢、热卷主力期货合约结算价分别收 3907 元/吨和 3993 元/吨,周环比上涨 74 元/吨和 136 元/吨。

面对期现市场的暴涨,中钢协 8 月 10 日发文明确维护钢铁市场稳定运行,并自周五相继限制螺纹钢期货交易量和手续费用,期货市场和股票市场大幅暴跌,短期钢价预期可能受扰动,高位震荡。

原料方面,铁矿港口库存跌破 1.4 亿降至 1.38 亿吨,周环比减少 202.78 万吨,烧结矿平均可用天数 27 天,周环比增一天,近期矿石价格的持续上涨,引起钢厂补库动力较足。

本周山东、山西、河北等地焦炭价格每吨普涨 80 元,焦炭价格第五轮上涨逐步落地,累积涨幅约 280 元/吨,原料端价格同步跟随钢价上涨 我们持续认为下半年板材优于长材,重点推荐南钢股份、鞍钢股份。推荐把握龙头、效率、改革三主线,包括宝钢股份、方大特钢、抚顺特钢。

参考中国报告网发布《2017-2022年中国钢铁行业运营态势与投资前景预测报告》

在当前总体需求低迷下,需求导致的区域性差异也可能凸显,推荐关注新疆板块受益标的八一钢铁。

2. 股市回顾:申万钢铁板块本周跌 5.37%,柳钢股份领涨

板块:本周上证综指跌幅 1.64%,申万钢铁板块跌幅 5.37%,各板块涨跌幅排名最后 1 位。

个股:个股周涨跌幅方面,柳钢股份,安阳钢铁,山东地矿领涨,涨幅分别为14.31%,13.43%,9.59%。本钢板材,河钢股份,西宁特钢领跌 ,跌幅分别为-15.11%,-12.81%,-11.55%。

表:本周钢铁板块走势输于大盘

图:申万各板块涨幅排名

表:本周钢铁板块周涨跌幅前五

表:本月钢铁板块月涨跌幅前五

表:东北钢铁池个股估值情况(收盘日:2017-08-11)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。