1、钨价大幅反弹

钨价在 2015 年年底跌至谷底后,开始了持续至今的反弹。

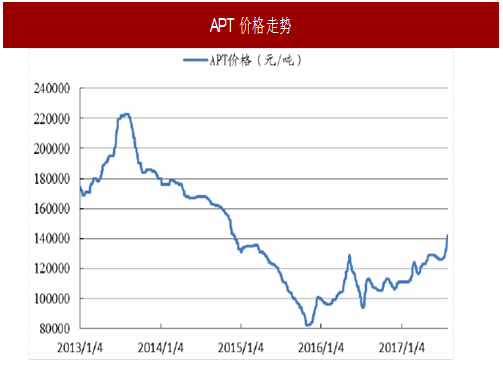

截止 2017 年 8 月2 日,钨精矿报价钨精矿报价 9.1 万元/吨,较 15 年年底反弹幅度达 71.70%;APT 报价 14.2 万元/吨,反弹幅度达 73.17%;钨铁报价 13.45 万元/吨,反弹幅度达 18.50%;钨条报价 23.25 万元/吨,反弹幅度达 10.98%。各个产品种类价格全面反弹,而且加速上涨态势非常明显。

今年以来钨精矿价格上涨超过 25%,而 7 月份以来价格上涨达到 15%。

周期见底反转叠加需求改善,钨价上涨。此次钨价上涨是供需改善的必然结果。从供给端来看,长期以来钨精矿价格处于低位,成本价格长期倒挂,导致近些年海内外部分钨矿山退出行业。从需求来看,全球经济正在朝复苏道路上行进,今年以来对钨的消费明显增加。

2、价格成本倒挂,倒逼行业出清

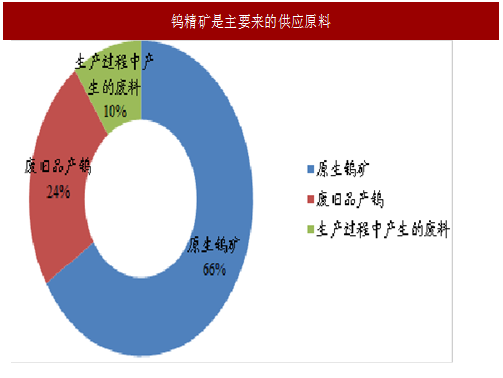

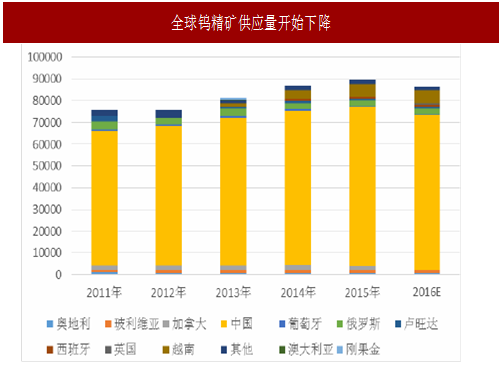

全球钨精矿供给出现下降。全球钨供应的近 7 成来自于原生钨精矿。而精矿供应主要来自中国。而全球钨精矿供应量已经开始下降,USGS 数据预估 2016年产量为 8.64 万吨,与 2014 年持平,较 2015 年下降 3000 吨。

参考中国报告网发布《2017-2022年中国钨冶炼行业运营态势与投资方向研究报告》

中国钨精矿生产量下降。

中国是主要的钨生产和消费大国,但近年来的产量也在下降。中国的钨储量占达到 190 万吨,占全球 60%;产量方面,中国 2016年产量达到 14 万吨,占全球供应量的 80%以上。目前来看,国内钨精矿生产量也在下降。

价格持续下降倒逼行业产能出清。近些年来钨精矿价格持续下跌,特别是2015 年达到历史低点。按照国内 36 个重点矿山的情况来看,钨精矿的行业平均成本在 8.5 万元左右,长期以来的成本价格倒挂导致行业盈利水平下降。

特别是考虑采矿权证的摊销的话,钨矿山成本或达到 20000 元/吨。

2015 年上市钨企基本上都以亏损为主。因价格低迷,2016 年 3 月国内产量最大的八家钨企业决定:2016 年钨精矿减产 15%以上,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产 1 万吨,同时,继续实施钨精矿和 APT等钨产品的商业储备。

同时,钨业采选固定资产投资增速也开始下滑,意味着未来产能增长放缓。

钨价在 2015 年年底跌至谷底后,开始了持续至今的反弹。

截止 2017 年 8 月2 日,钨精矿报价钨精矿报价 9.1 万元/吨,较 15 年年底反弹幅度达 71.70%;APT 报价 14.2 万元/吨,反弹幅度达 73.17%;钨铁报价 13.45 万元/吨,反弹幅度达 18.50%;钨条报价 23.25 万元/吨,反弹幅度达 10.98%。各个产品种类价格全面反弹,而且加速上涨态势非常明显。

今年以来钨精矿价格上涨超过 25%,而 7 月份以来价格上涨达到 15%。

图:钨精矿价格走势

图:APT价格走势

周期见底反转叠加需求改善,钨价上涨。此次钨价上涨是供需改善的必然结果。从供给端来看,长期以来钨精矿价格处于低位,成本价格长期倒挂,导致近些年海内外部分钨矿山退出行业。从需求来看,全球经济正在朝复苏道路上行进,今年以来对钨的消费明显增加。

2、价格成本倒挂,倒逼行业出清

全球钨精矿供给出现下降。全球钨供应的近 7 成来自于原生钨精矿。而精矿供应主要来自中国。而全球钨精矿供应量已经开始下降,USGS 数据预估 2016年产量为 8.64 万吨,与 2014 年持平,较 2015 年下降 3000 吨。

图:钨精矿是主要来的供应原料

图:全球钨精矿供应量开始下降

参考中国报告网发布《2017-2022年中国钨冶炼行业运营态势与投资方向研究报告》

中国钨精矿生产量下降。

中国是主要的钨生产和消费大国,但近年来的产量也在下降。中国的钨储量占达到 190 万吨,占全球 60%;产量方面,中国 2016年产量达到 14 万吨,占全球供应量的 80%以上。目前来看,国内钨精矿生产量也在下降。

图:中国是钨矿储量占全球 60%

图:全球钨精矿供应量开始下降(折三氧化钨)

价格持续下降倒逼行业产能出清。近些年来钨精矿价格持续下跌,特别是2015 年达到历史低点。按照国内 36 个重点矿山的情况来看,钨精矿的行业平均成本在 8.5 万元左右,长期以来的成本价格倒挂导致行业盈利水平下降。

特别是考虑采矿权证的摊销的话,钨矿山成本或达到 20000 元/吨。

2015 年上市钨企基本上都以亏损为主。因价格低迷,2016 年 3 月国内产量最大的八家钨企业决定:2016 年钨精矿减产 15%以上,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产 1 万吨,同时,继续实施钨精矿和 APT等钨产品的商业储备。

同时,钨业采选固定资产投资增速也开始下滑,意味着未来产能增长放缓。

图:上市钨企营业利润(万元)

图:钨钼采选固定资产投资

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。