1全球高温合金市场概况

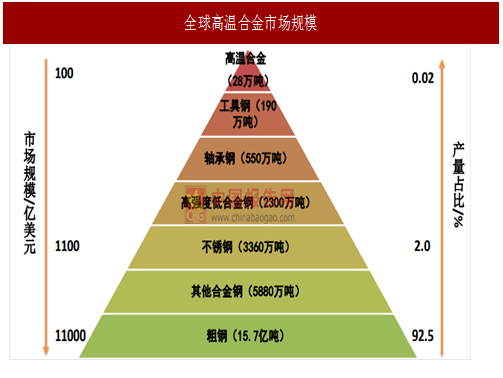

2012年,全球高温合金消费量为28万吨,占钢铁总消费量的0.02%,市场规模达100亿美元。高温合金的价格远高于其他钢铁品种,均价为1.6万美元/吨,用于航空航天的高端产品价格可达3.6万美元/吨,远高于不锈钢的0.33万美元/吨,粗钢的0.07万美元/吨。

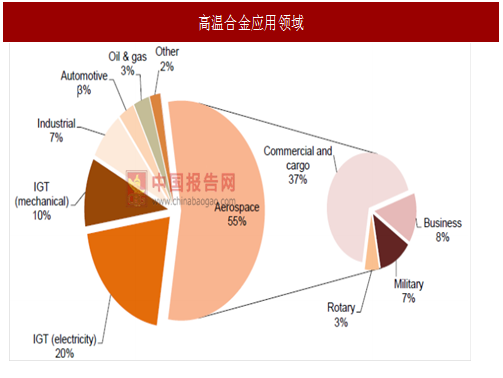

高温合金被广泛应用于各个领域,其中航空航天领域占比一半以上,达55%。其次是电力领域,占比20%。

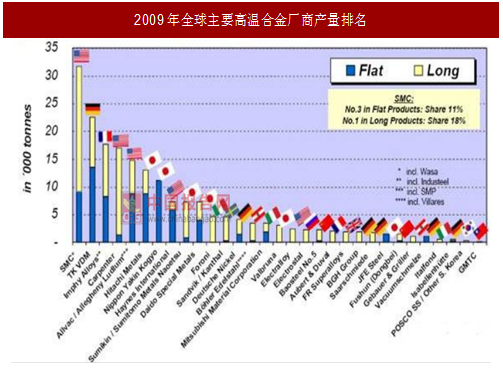

全球范围内能够生产航空航天用高温合金的企业不超过50家,主要集中在美国、俄罗斯、英国、法国、德国、日本和中国。发达国家一般将涉及航空航天应用领域的高温合金产品作为战略军事物资,很少出口。

可以看出,美、德、法、日为世界上高温合金的主要生产国。国内上钢五厂(即宝钢特钢),抚顺特钢产量位于全球前30位。但整体看,国内产量较低,合计不到全球产量的十分之一。

2国内高温合金市场容量

2009年,我国高温合金材料年生产量在1万吨左右,需求达2万吨以上。到2013年,这一市场供给并未发生太大变化,但需求已增长至3万吨左右。截止2016年,国内高温合金的产量已达2万吨左右。

2009年我国航空航天、发电领域使用的高端和新型高温合金市场需求量在3000余吨,在其后的5~10年内,每年呈15%以上的速度增长。以此推算,保守估计2017年航空航天、发电领域的高端高温合金市场需求已达9000吨以上。

3国内军用高温合金市场容量测算

国内高温合金领域最为确定的刚性需求来自于军机航空发动机、舰船燃气轮机及巡航导弹航空发动机方向。

目前全球民航机队中所使用的航空发动机基本被罗罗、GE、普惠(及其合资公司CFMI、IAE)三大航发制造巨头垄断,其很少向我国的高温合金研制企业采购高温合金产品。而中航工业商发为我国自主研制的大飞机C919提供的发动机预计要2025年服役。因此短期内我国高温合金研制企业进入民航发动机领域阻力较大。

参考中国报告网发布《2017-2022年中国高温合金行业发展现状及十三五发展趋势前瞻报告》

而在军用航空发动机领域,由于军品的特殊性,国外企业进入国内军品市场存在天然壁垒。加之我国高温合金经过多年发展,已拥有多种对标国外高温合金的基础牌号,国外高温合金企业难以进入我国军用市场。

目前军工领域高温合金的应用方向主要为军机航空发动机、舰船燃气轮机及巡航导弹航空发动机。我们对军用高温合金的市场空间进行初步测算。

军机航空发动机及舰船燃气轮机用高温合金

我国国产军用航空发动机及舰船燃气轮机的主要生产单位为中航动力(600893.SH)。公司下属的西安西航、沈阳黎明、株洲南方、贵阳黎阳为我国军用航空发动机生产主体。

据公司《非公开发行股票预案》(2009.5),“燃气轮机包括燃气发生器与动力涡轮两个组成部分,其中燃气发生器结构、制造技术与航空发动机类似,本公司依托本身具有的先进航空发动机制造技术,已经顺利完成了30兆瓦级燃气轮机燃气发生器国产化研制工作。”,据《关于部分募投项目竣工验收的公告》(2017.2),“QC280/QD280燃气轮机生产能力建设项目”系公司2009年非公开发行股票募集资金投资项目之一,日前公司“QC280/QD280燃气轮机生产能力建设项目”已通过竣工验收。

根据公司年报,2016年中航动力实现营业收入222.17亿元,其中航空发动机及衍生产品实现收入176.33亿元。

高温合金占航空发动机总重量的40-60%,我们估测高温合金结构件价值量占航空发动机整机价值的30%左右。依此估算,2016年国内军用航空发动机及舰船燃气轮机领域高温合金制品的市场容量约为50亿元。

考虑到当前我国军用航空发动机及舰船燃气轮机仍大量依赖俄罗斯及乌克兰等国进口产品,因此单纯我国军用航空发动机及舰船燃气轮机用高温合金制品的实际市场容量将在100亿元量级。随着“十三五”期间我国海空军装备建设的持续加速和军用航空发动机、燃气轮机国产化的不断提升,我们认为军机航空发动机及舰船燃气轮机用高温合金制品的市场容量将快速提升,年均复合增速有望达到30%以上,依次测算军用航空发动机及舰船燃气轮机领域高温合金制品的市场容量2020年有望达到140亿元。

巡航导弹航空发动机用高温合金

根据新华网2011年9月1日报道,我国唯一的飞航导弹研制、生产、保障部门——航天科工集团第三研究院迎来50华诞。

飞航导弹是我国特有的导弹分类,主要在大气层内飞行、带有发动机、能改变弹道并依靠动力击中目标。在我国,巡航导弹就属于飞航导弹。半个世纪来,中国已自主研制生产了10余系列30多种型号飞航导弹,可覆盖近中远程,能攻击海、陆等多种目标。

国庆60周年阅兵式上,他们研制生产的我国陆基巡航导弹首次公开亮相,标志着我国战略导弹部队的精确打击能力和作战样式有了新突破。

根据公开信息,航天三院2015年营业收入为320.15亿元。航天三院所属航天科工集团“十二五”期间营收复合增速高于15%,依此估算2016年航天三院的营业收入约为370亿元。

根据中国报告网报道(2013.3.7),科技部部长万钢在十二届全国人大一次会议记者会上提到,航天科工等集团的70%的收入来自民品市场。

我们假设:

1)航天三院30%的营业收入来自于巡航导弹;

2)弹用航空发动机在全弹中价值占比15%;

3)高温合金制品在弹用航空发动机中价值占比30%,则2016年弹用航空发动机高温合金制品的市场容量约为5亿元。

随着军机、舰船、车辆等多种作战平台的大量部署,我军对巡航导弹等精确打击武器的需求将加倍提升,若按40%的年均复合增速,弹用航空发动机高温合金制品的市场容量2020年有望达到20亿元。

2012年,全球高温合金消费量为28万吨,占钢铁总消费量的0.02%,市场规模达100亿美元。高温合金的价格远高于其他钢铁品种,均价为1.6万美元/吨,用于航空航天的高端产品价格可达3.6万美元/吨,远高于不锈钢的0.33万美元/吨,粗钢的0.07万美元/吨。

图:全球高温合金市场规模

高温合金被广泛应用于各个领域,其中航空航天领域占比一半以上,达55%。其次是电力领域,占比20%。

图:高温合金应用领域

全球范围内能够生产航空航天用高温合金的企业不超过50家,主要集中在美国、俄罗斯、英国、法国、德国、日本和中国。发达国家一般将涉及航空航天应用领域的高温合金产品作为战略军事物资,很少出口。

图:2009年全球主要高温合金厂商产量排名

可以看出,美、德、法、日为世界上高温合金的主要生产国。国内上钢五厂(即宝钢特钢),抚顺特钢产量位于全球前30位。但整体看,国内产量较低,合计不到全球产量的十分之一。

2国内高温合金市场容量

2009年,我国高温合金材料年生产量在1万吨左右,需求达2万吨以上。到2013年,这一市场供给并未发生太大变化,但需求已增长至3万吨左右。截止2016年,国内高温合金的产量已达2万吨左右。

2009年我国航空航天、发电领域使用的高端和新型高温合金市场需求量在3000余吨,在其后的5~10年内,每年呈15%以上的速度增长。以此推算,保守估计2017年航空航天、发电领域的高端高温合金市场需求已达9000吨以上。

3国内军用高温合金市场容量测算

国内高温合金领域最为确定的刚性需求来自于军机航空发动机、舰船燃气轮机及巡航导弹航空发动机方向。

目前全球民航机队中所使用的航空发动机基本被罗罗、GE、普惠(及其合资公司CFMI、IAE)三大航发制造巨头垄断,其很少向我国的高温合金研制企业采购高温合金产品。而中航工业商发为我国自主研制的大飞机C919提供的发动机预计要2025年服役。因此短期内我国高温合金研制企业进入民航发动机领域阻力较大。

参考中国报告网发布《2017-2022年中国高温合金行业发展现状及十三五发展趋势前瞻报告》

而在军用航空发动机领域,由于军品的特殊性,国外企业进入国内军品市场存在天然壁垒。加之我国高温合金经过多年发展,已拥有多种对标国外高温合金的基础牌号,国外高温合金企业难以进入我国军用市场。

目前军工领域高温合金的应用方向主要为军机航空发动机、舰船燃气轮机及巡航导弹航空发动机。我们对军用高温合金的市场空间进行初步测算。

军机航空发动机及舰船燃气轮机用高温合金

我国国产军用航空发动机及舰船燃气轮机的主要生产单位为中航动力(600893.SH)。公司下属的西安西航、沈阳黎明、株洲南方、贵阳黎阳为我国军用航空发动机生产主体。

据公司《非公开发行股票预案》(2009.5),“燃气轮机包括燃气发生器与动力涡轮两个组成部分,其中燃气发生器结构、制造技术与航空发动机类似,本公司依托本身具有的先进航空发动机制造技术,已经顺利完成了30兆瓦级燃气轮机燃气发生器国产化研制工作。”,据《关于部分募投项目竣工验收的公告》(2017.2),“QC280/QD280燃气轮机生产能力建设项目”系公司2009年非公开发行股票募集资金投资项目之一,日前公司“QC280/QD280燃气轮机生产能力建设项目”已通过竣工验收。

根据公司年报,2016年中航动力实现营业收入222.17亿元,其中航空发动机及衍生产品实现收入176.33亿元。

高温合金占航空发动机总重量的40-60%,我们估测高温合金结构件价值量占航空发动机整机价值的30%左右。依此估算,2016年国内军用航空发动机及舰船燃气轮机领域高温合金制品的市场容量约为50亿元。

考虑到当前我国军用航空发动机及舰船燃气轮机仍大量依赖俄罗斯及乌克兰等国进口产品,因此单纯我国军用航空发动机及舰船燃气轮机用高温合金制品的实际市场容量将在100亿元量级。随着“十三五”期间我国海空军装备建设的持续加速和军用航空发动机、燃气轮机国产化的不断提升,我们认为军机航空发动机及舰船燃气轮机用高温合金制品的市场容量将快速提升,年均复合增速有望达到30%以上,依次测算军用航空发动机及舰船燃气轮机领域高温合金制品的市场容量2020年有望达到140亿元。

巡航导弹航空发动机用高温合金

根据新华网2011年9月1日报道,我国唯一的飞航导弹研制、生产、保障部门——航天科工集团第三研究院迎来50华诞。

飞航导弹是我国特有的导弹分类,主要在大气层内飞行、带有发动机、能改变弹道并依靠动力击中目标。在我国,巡航导弹就属于飞航导弹。半个世纪来,中国已自主研制生产了10余系列30多种型号飞航导弹,可覆盖近中远程,能攻击海、陆等多种目标。

国庆60周年阅兵式上,他们研制生产的我国陆基巡航导弹首次公开亮相,标志着我国战略导弹部队的精确打击能力和作战样式有了新突破。

根据公开信息,航天三院2015年营业收入为320.15亿元。航天三院所属航天科工集团“十二五”期间营收复合增速高于15%,依此估算2016年航天三院的营业收入约为370亿元。

根据中国报告网报道(2013.3.7),科技部部长万钢在十二届全国人大一次会议记者会上提到,航天科工等集团的70%的收入来自民品市场。

我们假设:

1)航天三院30%的营业收入来自于巡航导弹;

2)弹用航空发动机在全弹中价值占比15%;

3)高温合金制品在弹用航空发动机中价值占比30%,则2016年弹用航空发动机高温合金制品的市场容量约为5亿元。

随着军机、舰船、车辆等多种作战平台的大量部署,我军对巡航导弹等精确打击武器的需求将加倍提升,若按40%的年均复合增速,弹用航空发动机高温合金制品的市场容量2020年有望达到20亿元。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。