参考观研天下发布《2018年中国稀土合金行业分析报告-市场运营态势与发展趋势预测》

需求企稳背景下,打黑效果显现,稀土价格整体强势。2017年四季度,由于需求的回落和炒作资金的消退,稀土产品价格大幅下跌,直至跌至企业成本线附近。2018年上半年环保督查的严格执行和打黑行动的持续推进下,稀土供应进一步优化,主流氧化物品种氧化镧、氧化铈、氧化镨、氧化镨钕和氧化铽等价格均有不同程度的上涨,具体分别上涨10.71%、10.71%、2.41%、6.13%和9.01%,氧化镱和氧化镥等中重稀土价格以维持稳定为主(年初至20180601)。长期而言,随着稀土供应有序化,六大稀土集团定价权的显著提升,需求平稳增长背景下,稀土价格的中枢将逐步上移。

打黑和环保督查双管齐下,国内非法稀土矿比例有望大幅降低,稀土供应结构将显著优化。根据全球每年14万吨钕铁硼消费量,可推算出全球每年稀土矿的产量是20.35万吨,其中中国每年17万吨左右稀土矿产量(全球占比85%),海外每年3万吨左右稀土矿产量(以澳大利亚莱纳斯公司产量为主)。中国的17万吨稀土矿包括4万吨左右南方矿和13万吨左右北方矿。2017年国内工信部公布的稀土矿的采选指标分别是南方矿1.79万吨,北方狂8.71万吨,因此可以推算,在国内非法私矿的查处取得有效进展之前,南方矿非法稀土的占比预计高达57%,北方矿非法稀土的占比预计为34%。2017年下半年以来,稀土打黑专项行动如火如荼进行,环保督察严格执行,非法稀土得到有效遏制(近期江西地区多个冶炼厂关停)。

基于非法稀土矿产量的减少和稀土消费需求的增加,2018年上半年国内稀土采选指标大幅提升40%。假设2018年全年的稀土冶炼指标按照40%标准提升,全年的稀土矿产量与2017年的17万吨持平,那么南方矿和北方矿的非法稀土的占比将分别降低至40%和8%,稀土行业的供应端将得到显著的优化。

2018年预计国内稀土矿产品供应会有序释放,国外矿产品有3000-4000吨左右供应增量。2018年较为确定的供应增量来源包括2017年底投产的RainbowRareEarths3000吨产能(非洲布隆迪),以及预计于2018年年中投产的NorthernMineralsLtd.公司3000吨产能(澳大利亚),考虑产线的调试和产能爬坡,预计2018年的供应增量为3000-4000吨左右。国内而言,2018年国内上半年稀土开采总量指标与2017年相比虽然大幅增加40%(由5.25万吨增加至7.35万吨),但是合法稀土的增加其实对应的是私矿供应的减少,国内稀土矿产品的供应整体会处于相对有序的状态。总体而言,2018年国内稀土私矿打黑方面仍在持续加大力度,国内黑稀土矿产量的市场份额会逐步降低,六大稀土集团对稀土定价权的掌握将更加的充分。

表:全球稀土矿供应结构

资料来源:公开资料整理

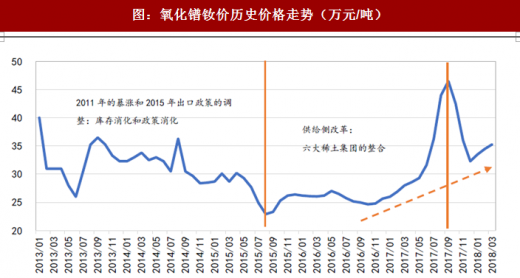

图:氧化镨钕价历史价格走势(万元/吨)

数据来源:公开数据整理

磁材是稀土消费增长最大动力来源,冶金、玻璃和陶瓷等传统消费预计保持平稳,镍氢电池稀土消费需求萎缩。根据数据,稀土下游应用中,磁材是最大的消费领域,消费占比为23%,其他应用领域包括催化剂18%,抛光粉14%,冶金11%,镍氢电池10%,玻璃8%,荧光粉7%,陶瓷4%等。磁材一方面对应传统的汽车,空调,风电和磁盘等传统领域,另一方面对应新能源汽车,机器人等新兴领域,增长潜力十足,预计未来两年的消费增速为8-10%之间;由于锂电池的兴起,镍氢电池需求处于萎缩中;冶金、玻璃、陶瓷等传统领域需求增速稳定为主,预计保持2-4%左右的增速。根据各消费领域需求增速的汇总,预计2018年和2019年全球稀土消费增速为4%上下。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。