2018 年下半年供给端两因素支持钴价

(1)嘉能可产量可能低于预期。2018 年钴供给增长主要来自龙头企业扩产。2017 年 12 月 12 日嘉能可披露,此前停产的位于刚果(金)的 Katanga 矿准备复产,并公布产能指引。根据该指引 2018~2020 年 Katanga 矿钴产量将达到 1.1 七吨、3.4 七吨和 3.2 七吨。另一龙头企业欧亚资源 RTR 项目新增产能 1.4 七吨,预计到 2018 年底建成,2019 年才开始释放产能。国内企业方面,2018 年新增矿产钴的产能主要是华友钴业的 PE527 项目和 MIKAS 项目,合计钴金属产能约 4000 吨。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

图表:2018 年全球主要矿产钴新增产能

资料来源:观研天下整理

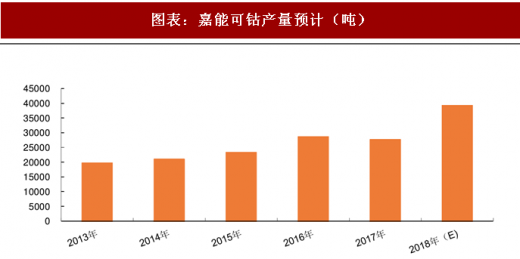

嘉能可遭遇诉讼,2018 年产量或低于预期。2018 年 4 月,嘉能可公告旗下的 Katanga 下属的钴运营公司 KCC 因前期停产改造,资不抵债,被刚果金国家矿业公司起诉,要求解散或者重组。2018 年 5 月,刚果金 Ventora 公司起诉嘉能可主要铜钴公司 Katanga 和 Mutanda 违背条约,要求它们分别支付 22.8 亿美元与 6.95 亿美元的税金,并申请对 KCC 和 Mutanda 部分动产和不动产的冻结令。2017年12月,美国政府将Ventora 控制人Gertler列入制裁名单,嘉能可停止向其支付矿业权利税金。我们认为受诉讼影响,嘉能可新增钴产量存在不达预期的可能性。嘉能可公布 2018 年一季度钴产量约7000 吨,并未出现大幅增长。

图表:嘉能可钴产量预计(吨)

资料来源:观研天下整理

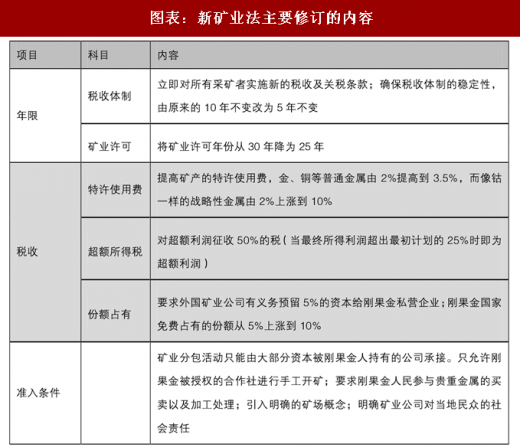

(2)矿业法增强成本支撑。2017 年年底刚果金通过了新的矿业法,相比 2002 年版本,主要修订有 18 处,包括提高特许使用费、缩短矿业许可年份、增加刚果金国家免费占用份额、引入暴利税,增加社会责仸等。其中对钴影响比较明显的有两项:钴定位战略金属,特许使用费由 2%提高到 10%;对超额利润征收 50%的税。新的矿业法实施生效,势必造成钴开采的刚性成本上升,2018 年下半年钴成本支撑增强,有利于钴价上行。

图表:新矿业法主要修订的内容

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。