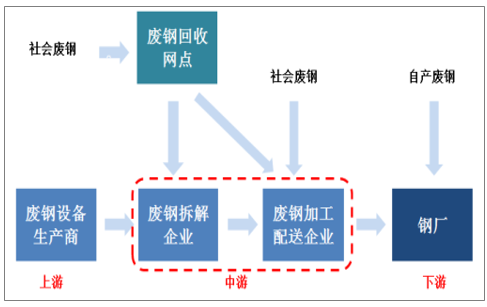

废钢分为自产废钢、加工废钢和老旧废钢,未来废钢供给的主要增量来源于老旧废钢。废钢产业链的上游是废钢加工设备生产商,中游是废钢回收及加工配送企业,最终加工配送企业将废钢卖给下游钢厂作为炼钢的原材料。

废钢产业链示意图

信息来源:公开资料整理

随着国家供给侧结构性改革的不断深入,钢铁企业特别是废钢铁加工企业迎来了自身发展的大好时机。废钢铁协会制订的《废钢铁产业“十三五”发展规划》提出,到2020年,我国废钢比要比“十二五”时期翻一番,即达到20%。

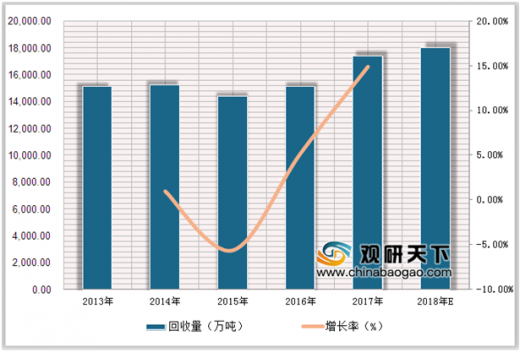

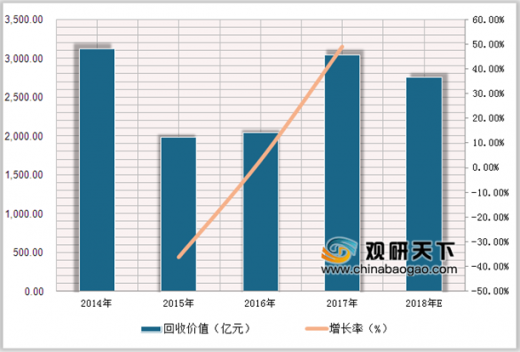

根据商务部的统计数据,2017年废钢铁的回收量出现明显上升,而废钢铁价格水平的上涨则更快。2017年废钢铁回收量达到17391万吨,回收价值为3043.4亿元。

2013-2018年外国废钢铁回收量及增长情况

数据来源:商务部

2013-2018年我国废钢铁回收价值及增长情况

数据来源:商务部

参考观研天下发布《2019年中国废钢铁行业分析报告-行业竞争现状与前景评估预测》

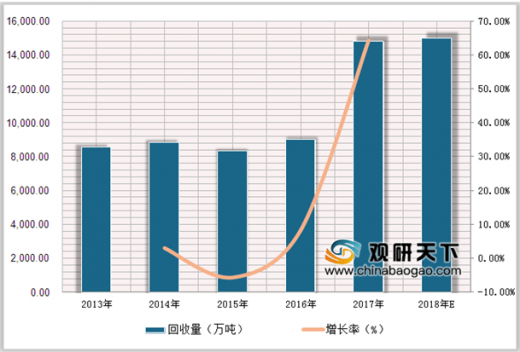

其中,重点大型钢铁企业回收废钢铁14791万吨,同比增长64.2%;其他行业回收废钢铁2600万吨,同比下降57.5%。预计2018年钢铁行业的整体回收量及单价均略有下滑。

2013-2018年我国大型钢铁企业废钢铁回收量及增长情况

数据来源:商务部

2013-2018年我国其他行业废钢铁回收量及增长情况

数据来源:商务部

目前钢企废钢铁使用配比仍较低,未来发展空间巨大。废钢铁质量是行业生存发展的重点,企业一定要保证废钢铁质量,并且坚持创新、绿色发展。目前废钢铁准入企业已公布5批共180家,未来工信部会进一步加强对已公布的企业的监管,推动加工配送企业集团化发展。其次,要进一步推动和支持行业的基础工作,加快推进产业信息化管理。最后,要积极营造行业良好的发展环境,推进废钢铁产业链标准化管理。

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。