参考中国报告网发布《2016-2022年中国铝工业市场深度调查及十三五盈利空间评估报告》

(一)市场供求状况及变动原因

1、市场供求状况

预焙阳极行业与铝工业的高度相关性,决定了预焙阳极的市场需求完全取决于铝行业的发展变动。

近年来铝业持续增长,也拉动了对预焙阳极需求的增长。根据数据统计,2004-2015年我国氧化铝产量2004年仅702.4万吨,到2015年已经增长为5897.8万吨,同比2004年增长了852.47%。

未来随着铝业的持续发展,对预焙阳极的需求总体上也将会持续增长,但是需要注意的是,由于中高端预焙阳极生产企业较少,市场整体供应状况无法完全满足下游快速发展的需求,而那些无法满足现代化铝厂质量要求的众多低端预焙阳极生产企业在面临着激烈的竞争的同时也面临着严峻的挑战。

目前,中国预焙阳极的产量约占全球的一半,不仅能满足国内电解铝生产的需要,每年还有大量产品出口,全球范围内的预焙阳极供给基本能够满足电解铝生产的需要。

据统计,2004-2015年我国原铝产量2004年仅741.2万吨,到2014年已经达到2438.2万吨;2015年我国原铝产量为3141万吨,同比2014年同期增长28.82%。

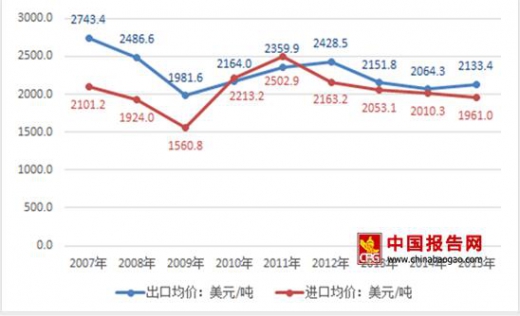

2007-2015年我国原铝进出口价格走势图

因此作为电解铝生产不可替代的消耗材料,短期内国内预焙阳极市场需求的增长将快于国际市场需求的增长。

2、市场供求变动原因

(1)铝行业的发展、变动

由于现代原铝生产采用的是预焙电解法,预焙阳极作为铝电解槽的“心脏”,是当前炼铝工艺不可替代的消耗材料,铝工业对预焙阳极有刚性的需求,因此,预焙阳极行业对下游铝业依赖性极强,预焙阳极的市场需求取决于下游电解铝行业的发展变动。

(2)国家对电解铝行业的产业政策促进了预焙阳极产品结构的升级

随着国民经济的增长和人民生活水平的提高,国家对环境保护的力度逐渐增强,而铝工业本身属于重污染行业,近几年,国家相继出台了一系列针对电解铝行业的宏观调控政策对电解铝行业加以整顿和限制,这将促进电解铝行业向大型化、规模化、节能化、环保化发展。

在原铝生产过程中,阳极质量的好坏直接影响到电解槽的电流效率、阳极消耗、节能减排的效率甚至原铝的质量,因此,大容量高效节能型电解槽的应用成为越来越多大型电解铝生产企业的选择,在这样的趋势下,质量差、耗能高的低品质阳极产品将逐渐被淘汰,高品质阳极产品的竞争优势将会更加凸显,从而促进预焙阳极行业产品结构的升级,推动预焙阳极生产企业向专业化、规模化、可持续化发展。

(3)原材料供应

石油焦是生产预焙阳极的主要原材料,2016 年中国国产石油焦的产量2,695万吨,石油焦的供应较为充足。

充足的原材料供应,为中国预焙阳极行业的发展创造了条件,推动中国成为全球最大的预焙阳极生产国和出口国。

(二)行业利润水平的变动趋势及变动原因

预焙阳极行业利润水平变动的主要影响因素是市场供求情况,从需求来讲,今后较长一段时间内,全球对原铝的需求将持续增加,对预焙阳极需求也会因此持续增长,但从国际铝市场形势来看,短期内增长比较平稳;从供给方面,因为本行业有着较高的进入门槛,供给不会出现爆发式的增长,所以本行业利润水平将保持相对较为平稳的状态,原材料成本、行业内企业生产工艺、产品技术、产品附加值的提升将成为决定企业未来利润水平的关键。

我国国内石油焦、煤沥青、原油、原铝与预焙阳极价格的波动情况如下图所示(元/吨,其中原油价格以美元价格表示,单位为美元/吨,价格均不含税):

从上图可以看出,预焙阳极与石油焦、煤沥青、原铝的价格走势相关性较强,当原铝价格较高时,预焙阳极也会有较高的价格,但作为预焙阳极的原材料,石油焦与煤沥青的价格也相应走高,反之价格都相应走低。

因此,从整体上讲,预焙阳极的利润空间相对比较稳定,但短期内会有波动。

(三)预焙阳极行业的发展趋势

目前预焙阳极行业正健康成长,未来一段时间,预焙阳极行业的发展将呈现出如下趋势:

(1)预焙阳极行业市场容量及规模将随铝行业的发展而持续增长

作为现代铝电解工业不可替代的重要原材料,随着铝工业的发展,近年来预焙阳极行业发展迅速。

目前全球铝工业的增长趋势尚在持续,预计未来5 到10年内仍将保持增长,从而带动预焙阳极行业的持续增长。

根据日本铝业协会(Japan Aluminium Association)的预计(数据来源:《日经新闻》2010 年6 月24日),到2020 年,全球铝需求量将达到7,400 万吨。

对于中国市场,2016 年全国原铝产量又创新高,达到了3,164 万吨(根据国际铝业协会(IAI)的统计数据),这也带动了我国预焙阳极的需求量和生产量达到了一个历史高位。

一方面国家发改委、工信部等部委多次发文,限制电解铝行业盲目扩张产能的趋势,另一方面随着汽车轻量化、工业机械用铝增加,铝材需求量还将保持增长。

另外随着欧美经济体复苏,铝出口增速也将会有所提升,我国原铝的产量和产能仍能保持增长。

近年来我国原铝产能产量不断增长,而且我国电解铝产能正在向西部转移,目前西北拟规划建设的电解铝项目达40 个以上,合计产能超过2,000 万吨(数据来源:《中国有色金属报》2013 年11 月14 日,《西行铝记西北电解铝企业调研》),因此从长远看,我国预焙阳极行业仍有较大的发展空间。

(2)电解铝技术的不断进步将对预焙阳极生产工艺提出更高要求

目前国内外的铝工业都朝着降低成本、规模化生产的方向发展,不断提高电解槽电流容量及电流密度以提高铝产量是各电解铝厂努力的方向。

①电流容量的不断增大要求预焙阳极尺寸不断增大

目前国内七成以上的电解铝厂电流容量在300kA 以上,与国际先进水平500kA 相比还有很大的发展空间。

国内外新建的电解铝项目基本上电流容量都在450kA 及以上。

电解槽电流容量的增大要求预焙阳极的尺寸相应增大,这对于预焙阳极生产企业来说是一个巨大挑战。

首先,预焙阳极尺寸增大意味着单块产品的重量增加,因此要生产大尺寸预焙阳极,需要有成型能力相当的成型设备,小型成型机将无法满足生产要求;其次,随着预焙阳极尺寸的不断增大,保证预焙阳极内部的均质性以保证其在电解槽中的表现则越显重要,这对预焙阳极生产企业的技术水平和管理能力提出了很高的要求;第三,预焙阳极尺寸的增大对预焙阳极的焙烧工艺设备也提出了更高的要求。

首先,焙烧炉的料箱需要足够深,其次,焙烧升温过程各料箱的温度控制需要更加精确,以保证预焙阳极内外受热均匀。

②电流密度的不断增大要求预焙阳极品质不断改善

对于同样大小的电解槽来说,电流密度的增大意味着电流容量及原铝产量的增大。

按照理论计算,电流密度每提高0.1A/cm2,每平方米预焙阳极每天产铝量可增加7.41kg,对于一个100 万吨的电解铝企业,电流密度从0.7A/cm2 提高到0.9A/cm2 和1.0A/cm2,原铝产量可分别增加约28 万吨和43 万吨。

目前国内电解铝厂的电流密度一般在0.72~0.8A/cm2,而国外许多电解铝厂的电流密度都在0.9A/cm2 以上,部分已经超过1.0A/cm2。

由此可见,我国在提高电流密度方面还有很大的发展空间。

电流密度的提高意味着预焙阳极单位面积要承受更大的电流,这对预焙阳极的品质(特别是电阻率、空气反应性及CO2 反应性等指标)提出了更高的要求。

(3)经营模式逐步向独立的商用预焙阳极生产模式转变

目前在全球范围内,电解铝厂配套的预焙阳极厂产量仍占预焙阳极总产量的大部分。

随着电解铝行业的市场规模越来越大、集中度越来越高,老旧铝厂升级步伐加快,铝工业对预焙阳极的质量要求越来越高,越来越多的电解铝生产企业从规模化生产、资金利用效率、生产成本、管理成本、专业化程度等多种因素考虑,倾向于采用外购的方式来解决预焙阳极的供给。

这主要包括以下几种情况:①新建铝厂中未配套建有预焙阳极厂,或者自备不足;②因改扩建导致原自备预焙阳极厂产能不足或技术落后;③某些西方国家因为成本因素不得不关闭铝厂配套的预焙阳极厂。

(4)中国仍将是全球预焙阳极的主要生产基地

目前,中国预焙阳极的产量约占全球预焙阳极产量的一半以上。

中国独有的资源优势(中国拥有丰富的适合生产预焙阳极的炭素级石油焦)及产品价格优势,以及中国部分优秀预焙阳极生产企业已掌握了世界先进水平的生产、检测技术,因此,未来一段时间内,中国仍将是全球预焙阳极的主要生产基地。

(5)资源综合利用、发展循环经济将成为预焙阳极行业发展的重心

预焙阳极是一种资源综合利用产品。

其主要表现为以下几个方面:第一,以石化和煤化工业的副产品作为原材料,实现了资源综合利用;第二,生产过程中产生的废料全部都能回收循环使用;第三,厂房建设时使用的耐火砖,乃至烟气净化过程产生的焦油都可回收;第四,生产过程中会产生大量的余热,对其进行回收利用可实现节能减排,并节约生产成本。

(6)行业集中度将快速提高

由于我国预焙阳极行业属于新兴行业,发展时间较短,市场集中度较低,大部分是装备及技术水平落后、缺乏环保设施的小规模预焙阳极生产企业。

随着国内铝工业规模不断扩大,其对预焙阳极质量和供应的稳定性要求不断提高,以及资源综合利用、循环经济概念的推行,一些小规模的预焙阳极生产企业由于资金、技术实力和产能的不足,将被迫退出竞争或被兼并重组,从而使行业向技术领先、实力雄厚的规模化预焙阳极生产企业集中,进一步推动行业良性发展。

此外,根据《产业结构调整指导目录(2011 年本)》的规定,新建预焙阳极项目产能必须达到10 万吨以上,2013 年国家工信部发布的《铝行业规范条件》规定,禁止建设15 万吨以下的独立铝用炭阳极项目,为新投产的大型电解铝项目招标建立的独立预焙阳极厂规模也相应扩大,因此国内规模化生产预焙阳极将成为主流,大型预焙阳极生产企业的市场份额也会随着铝行业的快速发展而迅速提高。

(7)大型电解铝生产企业与预焙阳极生产企业之间的联合将加深

伴随着独立预焙阳极生产企业的发展壮大,以及预焙阳极行业集中度的提高,大型电解铝生产企业出于稳定的供货渠道、质量保证、成本、效率考虑,会选择那些优秀的、实力强大的预焙阳极生产企业,结成战略联盟,共同发展。

而作为预焙阳极生产企业,也同样有这种需求。

因此未来的预焙阳极生产企业与电解铝生产企业之间将会是一种紧密的合作关系,甚至会采用股权上相互参股的形式,来保持稳定的合作关系。

(一)市场供求状况及变动原因

1、市场供求状况

预焙阳极行业与铝工业的高度相关性,决定了预焙阳极的市场需求完全取决于铝行业的发展变动。

近年来铝业持续增长,也拉动了对预焙阳极需求的增长。根据数据统计,2004-2015年我国氧化铝产量2004年仅702.4万吨,到2015年已经增长为5897.8万吨,同比2004年增长了852.47%。

2004-2015年中国氧化铝产量走势图

数据来源:观研天下数据中心整理

未来随着铝业的持续发展,对预焙阳极的需求总体上也将会持续增长,但是需要注意的是,由于中高端预焙阳极生产企业较少,市场整体供应状况无法完全满足下游快速发展的需求,而那些无法满足现代化铝厂质量要求的众多低端预焙阳极生产企业在面临着激烈的竞争的同时也面临着严峻的挑战。

目前,中国预焙阳极的产量约占全球的一半,不仅能满足国内电解铝生产的需要,每年还有大量产品出口,全球范围内的预焙阳极供给基本能够满足电解铝生产的需要。

据统计,2004-2015年我国原铝产量2004年仅741.2万吨,到2014年已经达到2438.2万吨;2015年我国原铝产量为3141万吨,同比2014年同期增长28.82%。

2004-2015年中国原铝产量走势图

数据来源:观研天下数据中心整理

近年来全球原铝产量却一直持续续增长,尤其是中国原铝的增长更是明显,到2016 年达到了历史最高值3,164 万吨,占全球原铝产量的53.73%。2007-2015年我国原铝进出口价格走势图

数据来源:观研天下数据中心整理

因此作为电解铝生产不可替代的消耗材料,短期内国内预焙阳极市场需求的增长将快于国际市场需求的增长。

2、市场供求变动原因

(1)铝行业的发展、变动

由于现代原铝生产采用的是预焙电解法,预焙阳极作为铝电解槽的“心脏”,是当前炼铝工艺不可替代的消耗材料,铝工业对预焙阳极有刚性的需求,因此,预焙阳极行业对下游铝业依赖性极强,预焙阳极的市场需求取决于下游电解铝行业的发展变动。

(2)国家对电解铝行业的产业政策促进了预焙阳极产品结构的升级

随着国民经济的增长和人民生活水平的提高,国家对环境保护的力度逐渐增强,而铝工业本身属于重污染行业,近几年,国家相继出台了一系列针对电解铝行业的宏观调控政策对电解铝行业加以整顿和限制,这将促进电解铝行业向大型化、规模化、节能化、环保化发展。

在原铝生产过程中,阳极质量的好坏直接影响到电解槽的电流效率、阳极消耗、节能减排的效率甚至原铝的质量,因此,大容量高效节能型电解槽的应用成为越来越多大型电解铝生产企业的选择,在这样的趋势下,质量差、耗能高的低品质阳极产品将逐渐被淘汰,高品质阳极产品的竞争优势将会更加凸显,从而促进预焙阳极行业产品结构的升级,推动预焙阳极生产企业向专业化、规模化、可持续化发展。

(3)原材料供应

石油焦是生产预焙阳极的主要原材料,2016 年中国国产石油焦的产量2,695万吨,石油焦的供应较为充足。

充足的原材料供应,为中国预焙阳极行业的发展创造了条件,推动中国成为全球最大的预焙阳极生产国和出口国。

(二)行业利润水平的变动趋势及变动原因

预焙阳极行业利润水平变动的主要影响因素是市场供求情况,从需求来讲,今后较长一段时间内,全球对原铝的需求将持续增加,对预焙阳极需求也会因此持续增长,但从国际铝市场形势来看,短期内增长比较平稳;从供给方面,因为本行业有着较高的进入门槛,供给不会出现爆发式的增长,所以本行业利润水平将保持相对较为平稳的状态,原材料成本、行业内企业生产工艺、产品技术、产品附加值的提升将成为决定企业未来利润水平的关键。

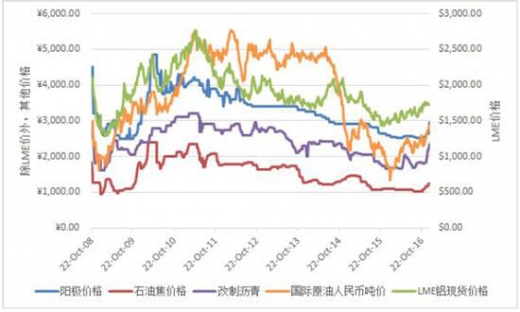

我国国内石油焦、煤沥青、原油、原铝与预焙阳极价格的波动情况如下图所示(元/吨,其中原油价格以美元价格表示,单位为美元/吨,价格均不含税):

从上图可以看出,预焙阳极与石油焦、煤沥青、原铝的价格走势相关性较强,当原铝价格较高时,预焙阳极也会有较高的价格,但作为预焙阳极的原材料,石油焦与煤沥青的价格也相应走高,反之价格都相应走低。

因此,从整体上讲,预焙阳极的利润空间相对比较稳定,但短期内会有波动。

(三)预焙阳极行业的发展趋势

目前预焙阳极行业正健康成长,未来一段时间,预焙阳极行业的发展将呈现出如下趋势:

(1)预焙阳极行业市场容量及规模将随铝行业的发展而持续增长

作为现代铝电解工业不可替代的重要原材料,随着铝工业的发展,近年来预焙阳极行业发展迅速。

目前全球铝工业的增长趋势尚在持续,预计未来5 到10年内仍将保持增长,从而带动预焙阳极行业的持续增长。

根据日本铝业协会(Japan Aluminium Association)的预计(数据来源:《日经新闻》2010 年6 月24日),到2020 年,全球铝需求量将达到7,400 万吨。

对于中国市场,2016 年全国原铝产量又创新高,达到了3,164 万吨(根据国际铝业协会(IAI)的统计数据),这也带动了我国预焙阳极的需求量和生产量达到了一个历史高位。

一方面国家发改委、工信部等部委多次发文,限制电解铝行业盲目扩张产能的趋势,另一方面随着汽车轻量化、工业机械用铝增加,铝材需求量还将保持增长。

另外随着欧美经济体复苏,铝出口增速也将会有所提升,我国原铝的产量和产能仍能保持增长。

近年来我国原铝产能产量不断增长,而且我国电解铝产能正在向西部转移,目前西北拟规划建设的电解铝项目达40 个以上,合计产能超过2,000 万吨(数据来源:《中国有色金属报》2013 年11 月14 日,《西行铝记西北电解铝企业调研》),因此从长远看,我国预焙阳极行业仍有较大的发展空间。

(2)电解铝技术的不断进步将对预焙阳极生产工艺提出更高要求

目前国内外的铝工业都朝着降低成本、规模化生产的方向发展,不断提高电解槽电流容量及电流密度以提高铝产量是各电解铝厂努力的方向。

①电流容量的不断增大要求预焙阳极尺寸不断增大

目前国内七成以上的电解铝厂电流容量在300kA 以上,与国际先进水平500kA 相比还有很大的发展空间。

国内外新建的电解铝项目基本上电流容量都在450kA 及以上。

电解槽电流容量的增大要求预焙阳极的尺寸相应增大,这对于预焙阳极生产企业来说是一个巨大挑战。

首先,预焙阳极尺寸增大意味着单块产品的重量增加,因此要生产大尺寸预焙阳极,需要有成型能力相当的成型设备,小型成型机将无法满足生产要求;其次,随着预焙阳极尺寸的不断增大,保证预焙阳极内部的均质性以保证其在电解槽中的表现则越显重要,这对预焙阳极生产企业的技术水平和管理能力提出了很高的要求;第三,预焙阳极尺寸的增大对预焙阳极的焙烧工艺设备也提出了更高的要求。

首先,焙烧炉的料箱需要足够深,其次,焙烧升温过程各料箱的温度控制需要更加精确,以保证预焙阳极内外受热均匀。

②电流密度的不断增大要求预焙阳极品质不断改善

对于同样大小的电解槽来说,电流密度的增大意味着电流容量及原铝产量的增大。

按照理论计算,电流密度每提高0.1A/cm2,每平方米预焙阳极每天产铝量可增加7.41kg,对于一个100 万吨的电解铝企业,电流密度从0.7A/cm2 提高到0.9A/cm2 和1.0A/cm2,原铝产量可分别增加约28 万吨和43 万吨。

目前国内电解铝厂的电流密度一般在0.72~0.8A/cm2,而国外许多电解铝厂的电流密度都在0.9A/cm2 以上,部分已经超过1.0A/cm2。

由此可见,我国在提高电流密度方面还有很大的发展空间。

电流密度的提高意味着预焙阳极单位面积要承受更大的电流,这对预焙阳极的品质(特别是电阻率、空气反应性及CO2 反应性等指标)提出了更高的要求。

(3)经营模式逐步向独立的商用预焙阳极生产模式转变

目前在全球范围内,电解铝厂配套的预焙阳极厂产量仍占预焙阳极总产量的大部分。

随着电解铝行业的市场规模越来越大、集中度越来越高,老旧铝厂升级步伐加快,铝工业对预焙阳极的质量要求越来越高,越来越多的电解铝生产企业从规模化生产、资金利用效率、生产成本、管理成本、专业化程度等多种因素考虑,倾向于采用外购的方式来解决预焙阳极的供给。

这主要包括以下几种情况:①新建铝厂中未配套建有预焙阳极厂,或者自备不足;②因改扩建导致原自备预焙阳极厂产能不足或技术落后;③某些西方国家因为成本因素不得不关闭铝厂配套的预焙阳极厂。

(4)中国仍将是全球预焙阳极的主要生产基地

目前,中国预焙阳极的产量约占全球预焙阳极产量的一半以上。

中国独有的资源优势(中国拥有丰富的适合生产预焙阳极的炭素级石油焦)及产品价格优势,以及中国部分优秀预焙阳极生产企业已掌握了世界先进水平的生产、检测技术,因此,未来一段时间内,中国仍将是全球预焙阳极的主要生产基地。

(5)资源综合利用、发展循环经济将成为预焙阳极行业发展的重心

预焙阳极是一种资源综合利用产品。

其主要表现为以下几个方面:第一,以石化和煤化工业的副产品作为原材料,实现了资源综合利用;第二,生产过程中产生的废料全部都能回收循环使用;第三,厂房建设时使用的耐火砖,乃至烟气净化过程产生的焦油都可回收;第四,生产过程中会产生大量的余热,对其进行回收利用可实现节能减排,并节约生产成本。

(6)行业集中度将快速提高

由于我国预焙阳极行业属于新兴行业,发展时间较短,市场集中度较低,大部分是装备及技术水平落后、缺乏环保设施的小规模预焙阳极生产企业。

随着国内铝工业规模不断扩大,其对预焙阳极质量和供应的稳定性要求不断提高,以及资源综合利用、循环经济概念的推行,一些小规模的预焙阳极生产企业由于资金、技术实力和产能的不足,将被迫退出竞争或被兼并重组,从而使行业向技术领先、实力雄厚的规模化预焙阳极生产企业集中,进一步推动行业良性发展。

此外,根据《产业结构调整指导目录(2011 年本)》的规定,新建预焙阳极项目产能必须达到10 万吨以上,2013 年国家工信部发布的《铝行业规范条件》规定,禁止建设15 万吨以下的独立铝用炭阳极项目,为新投产的大型电解铝项目招标建立的独立预焙阳极厂规模也相应扩大,因此国内规模化生产预焙阳极将成为主流,大型预焙阳极生产企业的市场份额也会随着铝行业的快速发展而迅速提高。

(7)大型电解铝生产企业与预焙阳极生产企业之间的联合将加深

伴随着独立预焙阳极生产企业的发展壮大,以及预焙阳极行业集中度的提高,大型电解铝生产企业出于稳定的供货渠道、质量保证、成本、效率考虑,会选择那些优秀的、实力强大的预焙阳极生产企业,结成战略联盟,共同发展。

而作为预焙阳极生产企业,也同样有这种需求。

因此未来的预焙阳极生产企业与电解铝生产企业之间将会是一种紧密的合作关系,甚至会采用股权上相互参股的形式,来保持稳定的合作关系。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。