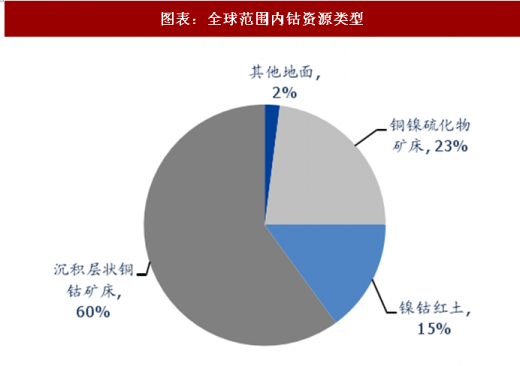

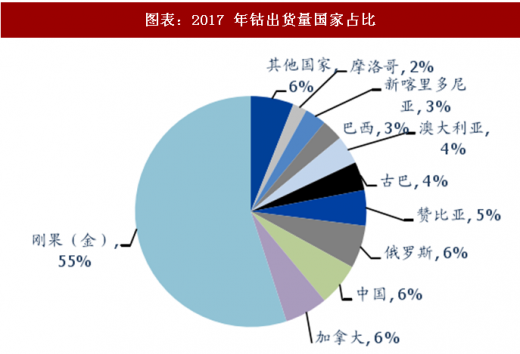

供给端:储量集中,多为伴生矿,供给弹性小。全球钴储量约 700 万吨,分布集中,其中刚果(金)、澳大利亚、古巴储量分别为 340、100 和 50 万吨,占比分别为 46%、14% 和 7%。17 年全球钴产出中,刚果(金)占比 55%,基础设施落后、政治局面动荡的刚果(金)对供给端影响极大。同时独立钴资源稀少,多为铜钴、镍钴伴生矿,且钴矿普遍品位较低,开采难度大且成本高,供给端受铜、镍价格影响极大,单独开采不具备经济性,钴供给弹性小。

寡头垄断,供给可控制性强,18 年嘉能可复产实际影响有限。目前主流市场的钴供应由嘉能可、洛阳钼业、Sherritt 和 Vale 掌控,16 年 4 家公司控制的矿山钴产量占全球比例接近 60%。16 年四季度以来,钴价不断攀升,但从 17 年前三季度来看,钴产量反而下滑近 6%,显示在寡头垄断格局下对供给端的强力控制。18 年,海外企业仅嘉能可有相对明确的复产计划,计划旗下的 Katanga 钴矿复产 1.1 万吨,我们认为这更多的是行业寡头对竞争对手发出的震慑信号,实际产能释放将对供需偏紧的格局冲击有限。同时根据国内公司钴产能规划,实际产能释放多在 18 年底。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与发展前景预测》

需求端:动力电池贡献未来需求主要增量,2025 年总需求预计翻倍。钴被广泛应用于电池、硬质合金、催化剂、磁性材料等领域,其中 3C 电池占比最高,16 年约占消费量的 42%。未来 3C 电池增速较为缓慢,增量将主要由动力电池贡献,预计到 2020 年全球新能源汽车渗透率达 5.5%,产量达 385 万辆,动力电池钴消费量达 2.3 万吨。到 2025 年全球新能源汽车渗透率达 20%,产量达 1400 万辆,钴消费量将达 8 万吨,全部需求接近 20 万吨。对比目前的 700 万吨储量,届时如果动力电池技术路线不发生变更,钴资源可能成为新能源汽车发展的制约瓶颈。

钴价:供给寡头垄断,低供给弹性叠加需求高增长,预计价格将持续上行。技术路径短期难以切换,富锂锰基电池产业化尚未有时间表,钴的需求有较强刚性。同时钴资源长期紧缺,供给集中,寡头垄断,伴生矿导致供给弹性低。基于长期的供需紧张判断,叠加小金属属性,产业链厂商及中间贸易商提前囤积库存,钴价自 2016 年三季度起持续攀升,目前国内长江有色钴平均价格已至 59.3 万/吨,较 2016 年低点上涨 300%。回顾钴价历史走势,07 年底曾高达 80 万元/吨之上,目前看钴价仍有进一步上涨空间。

图表:全球范围内钴资源类型

图表来源:公开资料整理

图表:2017 年钴出货量国家占比

图表来源:公开资料整理

寡头垄断,供给可控制性强,18 年嘉能可复产实际影响有限。目前主流市场的钴供应由嘉能可、洛阳钼业、Sherritt 和 Vale 掌控,16 年 4 家公司控制的矿山钴产量占全球比例接近 60%。16 年四季度以来,钴价不断攀升,但从 17 年前三季度来看,钴产量反而下滑近 6%,显示在寡头垄断格局下对供给端的强力控制。18 年,海外企业仅嘉能可有相对明确的复产计划,计划旗下的 Katanga 钴矿复产 1.1 万吨,我们认为这更多的是行业寡头对竞争对手发出的震慑信号,实际产能释放将对供需偏紧的格局冲击有限。同时根据国内公司钴产能规划,实际产能释放多在 18 年底。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与发展前景预测》

图表:全球主要钴矿山产量情况表(吨)

图表来源:公开资料整理

图表:国内主要公司粗制氢氧化钴新增产能状况(吨)

图表来源:公开资料整理

需求端:动力电池贡献未来需求主要增量,2025 年总需求预计翻倍。钴被广泛应用于电池、硬质合金、催化剂、磁性材料等领域,其中 3C 电池占比最高,16 年约占消费量的 42%。未来 3C 电池增速较为缓慢,增量将主要由动力电池贡献,预计到 2020 年全球新能源汽车渗透率达 5.5%,产量达 385 万辆,动力电池钴消费量达 2.3 万吨。到 2025 年全球新能源汽车渗透率达 20%,产量达 1400 万辆,钴消费量将达 8 万吨,全部需求接近 20 万吨。对比目前的 700 万吨储量,届时如果动力电池技术路线不发生变更,钴资源可能成为新能源汽车发展的制约瓶颈。

图表:全球钴供给与需求测算表(吨)

图表来源:公开资料整理

钴价:供给寡头垄断,低供给弹性叠加需求高增长,预计价格将持续上行。技术路径短期难以切换,富锂锰基电池产业化尚未有时间表,钴的需求有较强刚性。同时钴资源长期紧缺,供给集中,寡头垄断,伴生矿导致供给弹性低。基于长期的供需紧张判断,叠加小金属属性,产业链厂商及中间贸易商提前囤积库存,钴价自 2016 年三季度起持续攀升,目前国内长江有色钴平均价格已至 59.3 万/吨,较 2016 年低点上涨 300%。回顾钴价历史走势,07 年底曾高达 80 万元/吨之上,目前看钴价仍有进一步上涨空间。

图表:长江有色:钴(元/吨)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。