需求方面:3C电池领域稳定增长及三元电池爆发,刺激上游钴需求高涨。经我们测算,2017至2010年我国三元电池需求可达18.02、29.59、45.52、70.48Gwh,年均复合增长率为41%,作为三元正极的重要原料,钴的需求将持续旺盛。

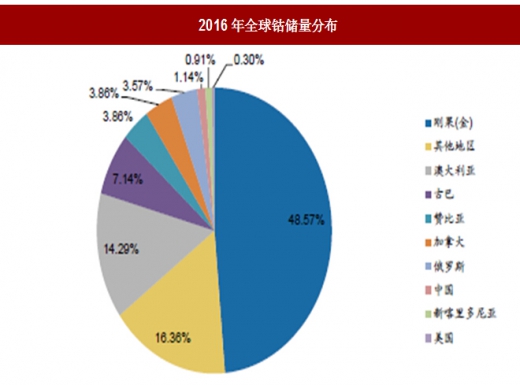

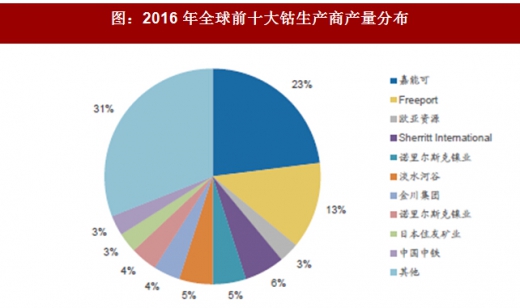

供给方面:供给弹性较低,预计供需缺口将至。寡头垄断格局下,钴供给得到有效控制。钴属于较为稀有的金属,在全球分布极为不平衡。据USGS测算,2016年,全球钴储量约700万吨,刚果(金)拥有48.57%的钴储量,中国储量仅占全球1.14%。同时钴的生产高度集中于嘉能可、淡水河谷等国际巨头,为明显的寡头垄断格局。2016年全球前10大钴生产商的产量占比高达69%,仅嘉能可一家就占比23%。寡头垄断格局下,生产巨头因其对供应量的有效控制而在全球钴市拥有较强议价能力,钴供给弹性维持较低水平。

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

其次,政局动荡和童工问题成为刚果(金)钴矿开采的不稳定因素。长期以来, 刚果(金)局部武装冲突不断,工人人身安全、企业持续生产、钴矿正常运输都受到威胁,钴产量不确定性较大。同时,刚果(金)出口的钴矿石中约20%为手抓矿, 手工开采中童工问题经媒体曝光后,备受国际社会关注。未来随着政府针对该问题的管制加严,手抓矿的产量、品质以及生产成本都可能因此受到影响。

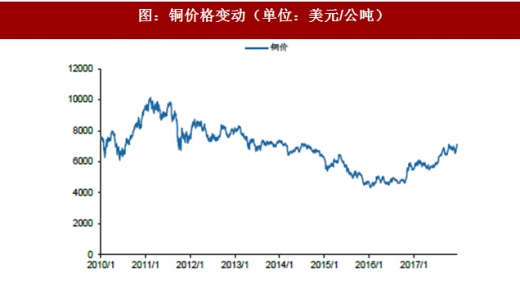

此外,铜、镍价格低迷影响钴矿新增供给释放。钴伴生于铜、镍等矿。这几年铜、镍价格相对低迷,利润走低直接影响相关企业增产积极性及新矿开发进展,从而使得钴新增供给短期增长有限。

三元电池高镍化进程逐步加快,将减小钴的单位用量、释放其价格弹性。我们以2020年规划目标电池组价格1元/Wh为依据,测算电池环节对上游钴资源价格的忍受程度。假设三元电池组价格年平均降幅15%左右到2020年达到1元/Wh,电池组毛利率达20%恢复到正常整车零部件水平,对2017-2020年三元动力电池其他成本进行拆分:

①负极材料:考虑克容量逐年提升而带来单位用量减少,假设价格逐年下降15%; ②电解液:考虑2017年初以来电解液及六氟磷酸锂价格大幅调整,预计2018年之后价格逐年下降10%;③隔膜:假设2017年受补贴退坡影响价格下调25%,以后逐年下调20%;④劳动力成本:考虑自动化设备运用以及劳动力价格刚性,假设逐年下降4%;⑤制造费用:考虑2017年产能集中投放带来的规模效应而下降20%,以后逐年下降15%;⑥壳体盖板及其他材料:考虑单体电芯容量增大,假设年降10%。

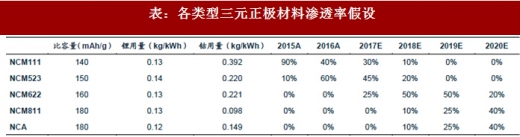

依据电池组毛利率以平稳幅度下降,三元正极材料初受钴涨价影响价格迎来较大涨幅,未来每年仍有5%上涨空间,相应三元正极材料成本占比达40%以上。

在2016年以前动力电池的三元材料应用以NCM111和NCM523为主,自2017年以来NCM622在部分电池龙头企业应用,根据电池厂研发进程,预计2018-2019年NCM622将成为主流三元材料,而2020年以后NCM811及NCA将成为市场主流。经测算至2020年随着高镍化三元大规模应用,下游厂商可承受钴价超过80万元/吨,材料成本(硫酸钴、碳酸锂等)将占三元正极总成本90%以上。

需求端增长强劲,供给端增长缓慢,加之高镍三元进程加快下价格弹性释放,我们预计18年钴价仍大概率可能上涨。

供给方面:供给弹性较低,预计供需缺口将至。寡头垄断格局下,钴供给得到有效控制。钴属于较为稀有的金属,在全球分布极为不平衡。据USGS测算,2016年,全球钴储量约700万吨,刚果(金)拥有48.57%的钴储量,中国储量仅占全球1.14%。同时钴的生产高度集中于嘉能可、淡水河谷等国际巨头,为明显的寡头垄断格局。2016年全球前10大钴生产商的产量占比高达69%,仅嘉能可一家就占比23%。寡头垄断格局下,生产巨头因其对供应量的有效控制而在全球钴市拥有较强议价能力,钴供给弹性维持较低水平。

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

图:2016年全球钴储量分布

图:2016年全球前十大钴生产商产量分布

其次,政局动荡和童工问题成为刚果(金)钴矿开采的不稳定因素。长期以来, 刚果(金)局部武装冲突不断,工人人身安全、企业持续生产、钴矿正常运输都受到威胁,钴产量不确定性较大。同时,刚果(金)出口的钴矿石中约20%为手抓矿, 手工开采中童工问题经媒体曝光后,备受国际社会关注。未来随着政府针对该问题的管制加严,手抓矿的产量、品质以及生产成本都可能因此受到影响。

此外,铜、镍价格低迷影响钴矿新增供给释放。钴伴生于铜、镍等矿。这几年铜、镍价格相对低迷,利润走低直接影响相关企业增产积极性及新矿开发进展,从而使得钴新增供给短期增长有限。

图:镍价格变动(单位:美元/公吨)

图:铜价格变动(单位:美元/公吨)

①负极材料:考虑克容量逐年提升而带来单位用量减少,假设价格逐年下降15%; ②电解液:考虑2017年初以来电解液及六氟磷酸锂价格大幅调整,预计2018年之后价格逐年下降10%;③隔膜:假设2017年受补贴退坡影响价格下调25%,以后逐年下调20%;④劳动力成本:考虑自动化设备运用以及劳动力价格刚性,假设逐年下降4%;⑤制造费用:考虑2017年产能集中投放带来的规模效应而下降20%,以后逐年下降15%;⑥壳体盖板及其他材料:考虑单体电芯容量增大,假设年降10%。

依据电池组毛利率以平稳幅度下降,三元正极材料初受钴涨价影响价格迎来较大涨幅,未来每年仍有5%上涨空间,相应三元正极材料成本占比达40%以上。

图:三元动力电池成本拆分

表:各类型三元正极材料渗透率假设

需求端增长强劲,供给端增长缓慢,加之高镍三元进程加快下价格弹性释放,我们预计18年钴价仍大概率可能上涨。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。