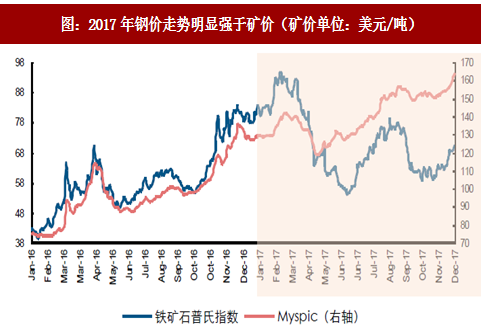

2017年钢铁行业盈利弹性显著并且高位维持良久,除了钢价持续维持高位之外,也与原料端矿石等价格弱势不无关系。在产能仍处于扩张区间叠加钢铁供给侧改革政策压制需求双重作用之下,截至目前2017年钢价综合指数均价预计同比上涨47.45%,但矿石均价同比仅涨25.56%。2018年,矿石价格仍将相对弱势,冶炼环节产业链地位也将进一步提升。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

矿石的供需格局相对明了。需求端,上文已经论述过,2018年国内钢铁供给增量有限,全年产量减少约382万吨,国外新增产能约1260万吨,其中可能还存在以废钢为原料的电弧炉,总体而言,矿石需求端2018年增量有限。

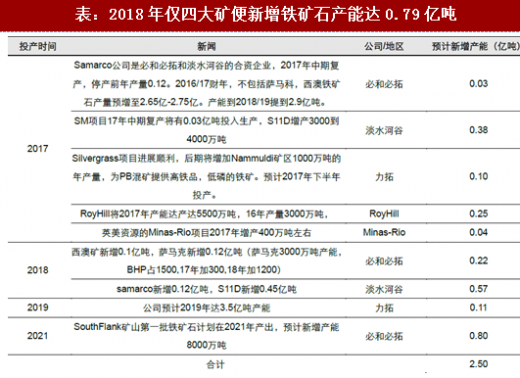

相比于需求端,铁矿石供给至今仍处于扩张通道。据不完全统计,2018年,仅四大矿便新增铁矿石产能达0.79亿吨,且属于成本较低部分,进而导致全球铁矿石供给曲线继续向右下方移动。综上而言,预计铁矿石价格2018年同比走势趋弱,进而有望继续奠定钢铁冶炼环节在产业链中相对强势地位。

2、产业链利润分配,托底矿石底价

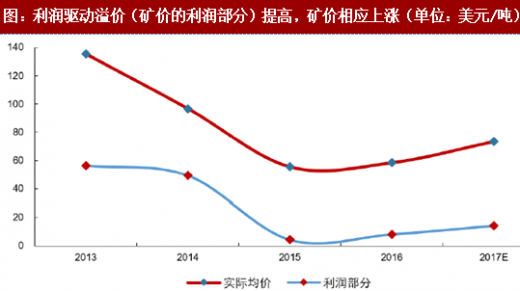

不过,也需要注意的是,供需弱势未必意味着矿石价格便能一跌到底。我们在《20171011非理性繁荣,还是合理性上涨?——矿价背后的普适逻辑》报告中,通过总结过往经验发现,矿石价格由成本与利润组成的二元结构属性,其背后逻辑或源于高集中度之下的议价能力相对增强。

考虑到2018年钢价相对稳定、矿价趋弱,冶炼环节盈利能力相比2017年理应仍有提升。反作用于矿价,高位盈利或也将使得矿石定价中的利润部分相对丰厚,2018年矿石价格虽相对弱势但恐难深调。

因此,综上而言,受益于供需增速双降维稳钢价、原料矿石相对弱势,2018年钢铁行业盈利同比依然具有提升空间。同时,由于2018年行业成本曲线末端明显陡峭,所以钢企之间盈利可能分化较大,原有存量产能相比新复产老旧高炉盈利理当显著丰厚。

3、投资:以史为鉴,盈利驱动,节奏重于趋势

今年年初的强势,到2季度的惨烈,再到3季度力挽狂澜,钢铁板块行情似乎扑朔迷离。为了深入了解钢铁股投资逻辑,我们对钢铁板块历史股价进行了详细复盘。

4、复盘:盈利为纲,占优阶段往今有别

不鸣则已,一鸣惊人。市场的苛刻,成就了钢铁的爆发力。1、钢铁,占优段少,爆发力惊人。历史来看,钢铁板块出现相对收益的机会相对较少,但爆发力惊人。回顾05年至今,钢铁核心占优区间有9大阶段,历时50个月,仅32%时段跑赢万得全A。但可敬的是,9次占优大盘中,钢铁6次位列全行业第一,1次第三,1次第五,仅1次跌出前五。经济、产业、市场给予钢铁的际遇短暂,因而每一次出场,必定是其韬光养晦后的华丽绽放。

2、盈利为纲,成于周期两端,供给侧助力。每一次相对收益的获取,必是以盈利改善为前提,价重于量、重于成本,但偶尔成本坍塌也能助力。具体而言,2014年以前,钢铁相对收益的取得,通常发生在经济周期复苏与繁荣两阶段,并且呈现一定两端分化格局。这与钢铁处于中游,两端受挤压的行业属性不无关系,往往在需求刚有启动而上游未知以及需求鼎盛情况下,方能获得相对收益。2014年以后,增量资金烘托出2014年的相对收益,2016年以后,钢价强则股票强,概是供给侧改革的馈赠。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

图:2017年钢价走势明显强于矿价(矿价单位:美元/吨)

1、供需继续弱化,矿价走弱支撑冶炼地位矿石的供需格局相对明了。需求端,上文已经论述过,2018年国内钢铁供给增量有限,全年产量减少约382万吨,国外新增产能约1260万吨,其中可能还存在以废钢为原料的电弧炉,总体而言,矿石需求端2018年增量有限。

相比于需求端,铁矿石供给至今仍处于扩张通道。据不完全统计,2018年,仅四大矿便新增铁矿石产能达0.79亿吨,且属于成本较低部分,进而导致全球铁矿石供给曲线继续向右下方移动。综上而言,预计铁矿石价格2018年同比走势趋弱,进而有望继续奠定钢铁冶炼环节在产业链中相对强势地位。

表:2018年仅四大矿便新增铁矿石产能达0.79亿吨

资料来源:观研天下整理

不过,也需要注意的是,供需弱势未必意味着矿石价格便能一跌到底。我们在《20171011非理性繁荣,还是合理性上涨?——矿价背后的普适逻辑》报告中,通过总结过往经验发现,矿石价格由成本与利润组成的二元结构属性,其背后逻辑或源于高集中度之下的议价能力相对增强。

考虑到2018年钢价相对稳定、矿价趋弱,冶炼环节盈利能力相比2017年理应仍有提升。反作用于矿价,高位盈利或也将使得矿石定价中的利润部分相对丰厚,2018年矿石价格虽相对弱势但恐难深调。

图:利润驱动溢价(矿价的利润部分)提高,矿价相应上涨(单位:美元/吨)

资料来源:观研天下整理

3、投资:以史为鉴,盈利驱动,节奏重于趋势

今年年初的强势,到2季度的惨烈,再到3季度力挽狂澜,钢铁板块行情似乎扑朔迷离。为了深入了解钢铁股投资逻辑,我们对钢铁板块历史股价进行了详细复盘。

4、复盘:盈利为纲,占优阶段往今有别

不鸣则已,一鸣惊人。市场的苛刻,成就了钢铁的爆发力。1、钢铁,占优段少,爆发力惊人。历史来看,钢铁板块出现相对收益的机会相对较少,但爆发力惊人。回顾05年至今,钢铁核心占优区间有9大阶段,历时50个月,仅32%时段跑赢万得全A。但可敬的是,9次占优大盘中,钢铁6次位列全行业第一,1次第三,1次第五,仅1次跌出前五。经济、产业、市场给予钢铁的际遇短暂,因而每一次出场,必定是其韬光养晦后的华丽绽放。

2、盈利为纲,成于周期两端,供给侧助力。每一次相对收益的获取,必是以盈利改善为前提,价重于量、重于成本,但偶尔成本坍塌也能助力。具体而言,2014年以前,钢铁相对收益的取得,通常发生在经济周期复苏与繁荣两阶段,并且呈现一定两端分化格局。这与钢铁处于中游,两端受挤压的行业属性不无关系,往往在需求刚有启动而上游未知以及需求鼎盛情况下,方能获得相对收益。2014年以后,增量资金烘托出2014年的相对收益,2016年以后,钢价强则股票强,概是供给侧改革的馈赠。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。