参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

受益于人均收入水平的增长,中国高收入人群比重提升,中产阶层稳步壮大,由此形成的高端白酒消费基础稳固。自 2014 年中国人均 GDP 步入世界银行定义的中高收入国家之列后,中国人均收入持续提高,至 2016 年城镇居民人均年可支配收入已达 33616 元,同增 8%。人均可支配收入的提升带动高净值人群的扩大,《经济学人》杂志亦指出:中国家庭年收入 8 万到 30 万元之间的中产阶层有 2.25 亿人,占比 18%;到 2020 年,使中等收入劳动者总数增加到 2.7 亿,加上其赡养人口近 4 亿,占人口总数 28%以上,上层中产及富裕家庭将较 2015 年翻番,达到 1 亿户规模。增速迅猛的高净值人群和日益壮大的中产将成为高端白酒消费的主力军,高端白酒消费潜力可观。图:中国高净值人群数量提升

数据来源:公开数据整理

兼具凡伯伦属性与投资属性,推动高端白酒发展。由于在社交中具有身份、社会地位认证的功能,高端白酒具有凡伯伦商品属性,消费者之间礼尚往来的行为将进一步释放高端白酒消费空间并推高产品价值。另外,由于国人对白酒还有收藏的偏好,认为保存时间越长、口感品质越佳,这种收藏行为也为白酒赋予了增值价值,突显高端白酒投资属性,刺激了白酒高端化趋势发展。

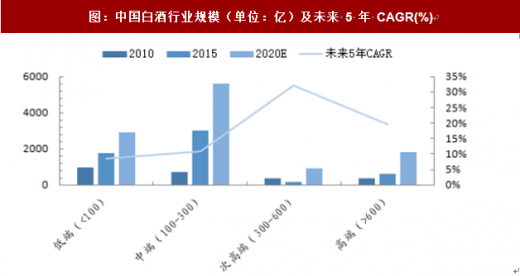

中国的白酒市场从 2010 年的 2422 亿增长到 2016 年的 6349 亿,6 年复合增长率为 17.42%,预计到 2020 年中国白酒市场规模将突破 10000 亿。受益于消费升级及高净值人群扩大,高端及次高端白酒将继续保持较高速度发展。预计到 2020年高端白酒市场规模有望突破1800亿,未来5年高端酒CAGR为19.66%; 次高端白酒将达到 900 多亿,未来 5 年 CAGR 为 31.99%。图:中国白酒行业规模(单位:亿)及未来 5 年 CAGR(%)

数据来源:公开数据整理

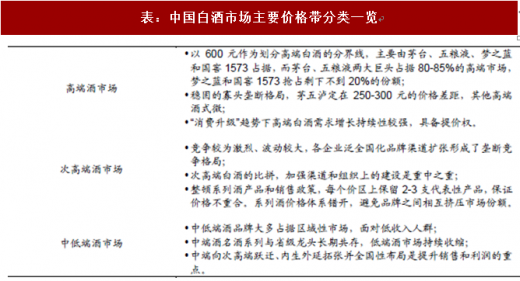

行业竞争格局:高端稳定,次高端处于蓝海。白酒行业比较分散,我们以 600 元作为划分高端白酒和非高端白酒的分界线,以 300 元作为划分次高端和中低端分界线,以 100 元作为划分低端和中端分界线。

表:中国白酒市场主要价格带分类一览

资料来源:公开资料整理

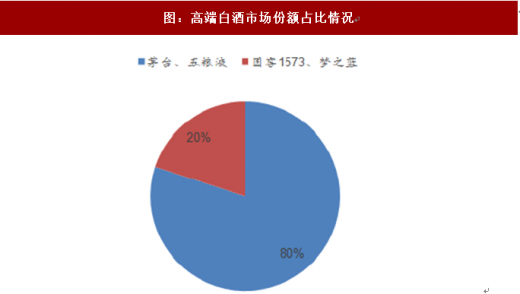

高端白酒:寡头垄断,二八定律表现明显

中国文化其实是酒文化,更准确的说其实是白酒文化。酿酒技术世界上独成一派。由于历史、区域等原因,白酒行业集中度比较低,82%为中小企业,其中甚至还有小酒坊,为防止自家品牌相互挤压,一般酒企会将系列酒(如果有的话)和品牌酒分开销售,铺设不同的营销渠道。以 600 元以上作为分界线的酒品中,茅五泸和梦之蓝牢牢占据了大部分市场,特别是茅台、五粮液两大巨头合占约 80-85%的高端市场,剩下不到 20%左右由梦之蓝、国窖 1573 等瓜分。二八定律在高端白酒市场得到验证。图:高端白酒市场份额占比情况

数据来源:公开数据整理

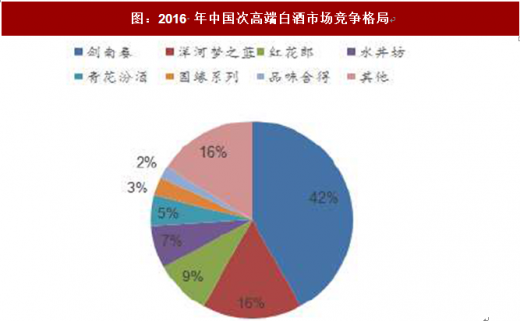

次高端白酒:目前处于蓝海,尚未形成一个全国范围强势品牌

据酒业家报道,次高端未来每年将获得 150 亿左右的增量扩容,16 年次高端市场规模 316 亿,预计 17 年次高端市场规模有望达到 450 亿,到 2020 年前后有望达到 900 亿。目前次高端处于蓝海,次高端产品竞争激烈程度弱于中低端产品。

次高端白酒目前市场主流认同的酒企有洋河股份、酒鬼酒、水井坊、山西汾酒、舍得酒业、剑南春及郎酒等。目前次高端白酒第一梯队的有剑南春、郎酒,舍得酒业、水井坊、山西汾酒及洋河股份等处于第二梯队跟进趋势。目前次高端处于蓝海,次高端产品激烈程度弱于中低端产品。

现阶段次高端品牌酒企尚未形成全国性强势品牌,虽然其中以剑南春为次高端品牌标杆,但其 2016 年次高端营收 60 余亿,占比约 30%,预计剑南春 2017 年的营收有望突破 100 亿。同时随着白酒行业复苏,高端品牌纷纷提价,区域性品牌也将产品体系逐步向上延伸至 300-600 价格带。

图:2016 年中国次高端白酒市场竞争格局

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。