体育资本布局:海外俱乐部与媒体版权

影视行业的爆发始于 2002 年院线制的推出,社会资本在院线和影院投资带动整个行业的市场化改革,此后行业持续快速发展,在院线、影院和内容上的均有大量资本布局,而院线在票房收入中分成 50%,影视内容投资风险较大。

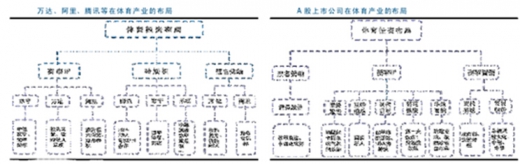

在巨大的行业空间、消费升级与政策红利的刺激下,体育行业的资本布局重点在 IP 领域。体育 IP 具有稀缺性、垄断性、稳定性,多样化的变现途径最终需要以稀缺的 IP 为依托,因此国内产业资本巨头万达、阿里、腾讯、乐视,以及 A 股上市公司、各类产业投资基金,大量投资于体育赛事、国外俱乐部以及赛事转播权。进一步地,大部分的投资集中在国外顶级赛事或者俱乐部,原因在于国内体育生态、俱乐部盈利模式尚不成熟;而海外赛事、球队盈利模式比较成熟稳定,价格相对国内便宜,并且能够在体育培训、体育旅游、体育经纪等方面与国内资源形成协同,具有较大的商业开发空间,也有利于部分企业打开海外市场,推进国际化展略。

行业属性与国内现状下,重点关注赛事运营公司

我国体育产业发展空间巨大、结构不合理,而体育服务业在行业中的空间和增速会更为突出,赛事运营是体育服务业的核心所在。体育 IP 具有稀缺性和垄断性、稳定性,对于体育 IP 的布局将能够产生巨大的商业价值空间,但实现投资回报需要集团整体的资源协同,周期相对较长。围绕国内赛事、俱乐部 IP 提供赛事运营服务的公司,相对于IP 本身的风险更低、回报周期更短,也是赛事、俱乐部 IP 发展不可或缺的线下服务商,必然随着国内体育 IP 的壮大而快速发展,是体育行业值得重点关注的投资方向。

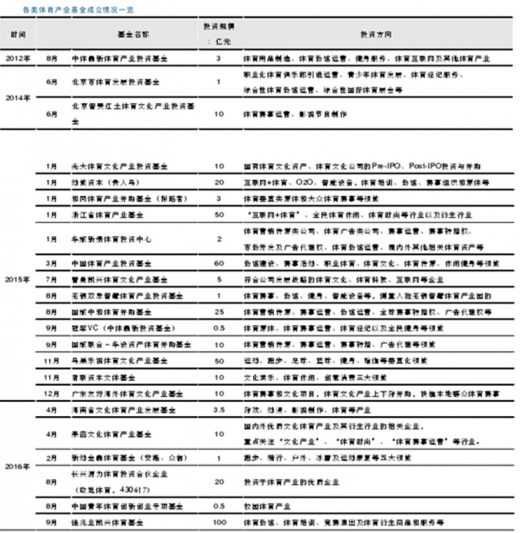

参考观研天下发布《2017-2022年中国体育产业运营格局态势及市场商机分析报告》

行业掘金,当选赛事运营

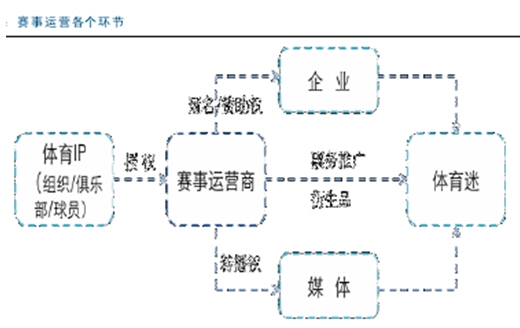

赛事运营主要分为三部分:媒体版权、赞助咨询、票务与衍生品,赛事运营的不同环节各有优势。媒体版权通常是对整个赛季版权打包购买,资金门槛很高,互联网巨头拥有资本与用户的双重优势,在媒体版权的争夺、通过海量用户多元化变现方面具有最强的竞争力。赞助咨询连接 IP 与客户,同时具备丰富的 IP 与客户资源、并具有长期专业经验的公司具有更强的竞争力。票务以及衍生品是赛事运营中最倚重线下的部分,能保障赛事的落地与安全有序进行,拥有大量优质的合作场馆资源、顶级的合作赛事资源与长期的线下运营经验的公司具有极强的竞争力。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。