参考中国报告网发布《2017-2022年中国宠物市场竞争态势及发展策略研究报告》

美国宠物产业早在100多年前萌芽,孕育发展从1980年代开始。目前,美国是全球最大的宠物消费市场。2016年,美国宠物市场规模为667.5亿美元,美国家庭有宠比例高达68%(APPA调查显示)。

人均可支配收入的增长是宠物行业发展的关键。宠物消费是相对刚性的,据IBISWorld调查,人均可支配收入的减少对于宠物消费几乎没有影响,原因在于宠物主人通常会选择缩减在其他方面的支出,以保持在宠物食物,宠物玩具上的花销。例如2008年-2010年金融危机时期、2013年美国整体赋税水平上升时期,这两个阶段美国人均可支配收入均有下降,但是于宠物行业依旧呈增长态势。另一方面,当人均可支配收入增加时,主人便会为宠物购买更加优质的产品与服务。

另一方面,伴随现代生活节奏的加快、家庭结构的变迁,宠物作为情感寄托,在家庭中可以发挥的作用愈来愈明显,有宠家庭的比例稳步提升。1988~2016年,美国有宠家庭的比例从56%提升至68%。

公司成立于1986年,目前在美国、加拿大和波多黎各运营超过1500多家宠物店,PetSmart集连锁宠物店、网络食品销售、用品销售、线下宠物配套服务为一体,是全美最大的综合性宠物服务公司,占有美国市场份额36.3%。公司于2015年被私募公司BC Partners以87亿美元收购,完成私有化从纳斯达克退市。2017财务年度公司美国部分业务收为69亿美元,近5年年均增长率为5.1%。

PetSmart取得成功的最重要的因素是顺应行业发展要求: 不断提高自身产品、服务质量,及时调整战略部署、完善产业链。

1989年~1993年:作为上游产品商,以大批量、低价格方式向消费者提供商品,并很快将大型商场的经营模式扩展到全美,并于1993年在纳斯达克上市。

1994年~1998年:公司处于一个快速扩张的时期,1994收购Banfield 21% 的股权,在店内提供宠物医疗服务,并且在店内开展宠物培训业务,拓展产业链,提高竞争力,将门店数量从100家扩张到500家。

1999年~2013年:从宠物食品商转型为宠物服务商,开拓高端宠物市场。 1999年公司受竞争对手保洁公司和沃尔玛打压,一度出现经营困难,后采取的应对措施是差异化竞争对手,通过开展宠物美容,医疗,培训、摄影、寄宿等业务和免费赠送客户宠物带来的后续购买行为,扩大目标市场和可能的利润规模,完善产业链。

2014年~至今:公司开展线上+线下模式以应对超市、批发商、线上宠物零售商对于传统的零售商的竞争优势。于2014、2017年分别收购美国第一个线上宠物零售商Pet360和快速成长的宠物用品网站Chewy,发挥在电商平台中的竞争优势。

对比美国,我国宠物行业正处于高速发展时期,未来市场空间较为广阔。2016 年我国宠物行业市场规模达已经到1220亿元,近六年年均复合增长率达到43.45%。

根据发达国家的过往经验,宠物行业的渗透率与人均GDP成正比,目前我国有宠家庭的比例为6%,然而与美国(68%)、澳大利亚(57%)、加拿大(52%)等发达国家相去甚远,我国宠物渗透率提升空间广阔。

基于以下假设我们预计2022年国内宠物市场规模将达到3052亿元。

假设:

1、 根据《中国家庭发展报告》的预测假设中国家庭户数年增长率为0.6%

2、 根据智研咨询的分析假设有宠家庭的比例每年增长7.5%

3、 根据有宠网和狗民网的调查目前宠物猫、狗占宠物比例的80%,单只年均消费5500元、假设其以目前人均可支配收入增长的速度8%逐年增长;其他类别宠物占20%,单只年均消费1360元、每年以3%速度增长,略高于CPI指数。

美国宠物产业早在100多年前萌芽,孕育发展从1980年代开始。目前,美国是全球最大的宠物消费市场。2016年,美国宠物市场规模为667.5亿美元,美国家庭有宠比例高达68%(APPA调查显示)。

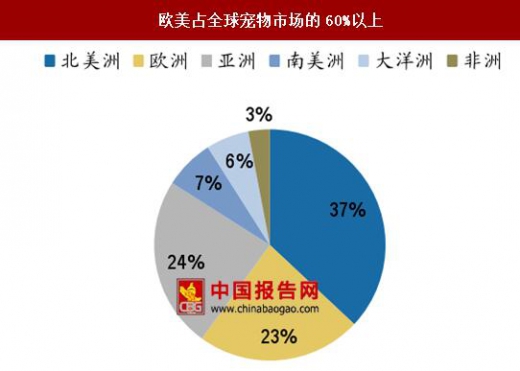

欧美占全球宠物市场的60%以上

数据来源:中国报告网整理

美国宠物行业增长稳定

数据来源:中国报告网整理

目前美国宠物行业处于整合期,整体竞争激烈

资料来源:中国报告网整理

人均可支配收入和有宠家庭数量共同促进美国宠物行业发展 人均可支配收入的增长是宠物行业发展的关键。宠物消费是相对刚性的,据IBISWorld调查,人均可支配收入的减少对于宠物消费几乎没有影响,原因在于宠物主人通常会选择缩减在其他方面的支出,以保持在宠物食物,宠物玩具上的花销。例如2008年-2010年金融危机时期、2013年美国整体赋税水平上升时期,这两个阶段美国人均可支配收入均有下降,但是于宠物行业依旧呈增长态势。另一方面,当人均可支配收入增加时,主人便会为宠物购买更加优质的产品与服务。

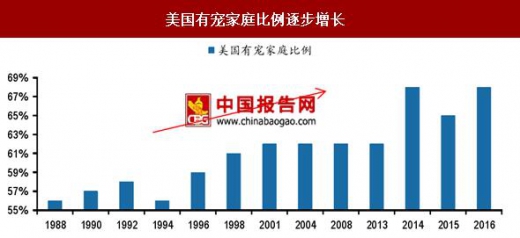

另一方面,伴随现代生活节奏的加快、家庭结构的变迁,宠物作为情感寄托,在家庭中可以发挥的作用愈来愈明显,有宠家庭的比例稳步提升。1988~2016年,美国有宠家庭的比例从56%提升至68%。

美国有宠家庭比例逐步增长

数据来源:中国报告网整理

美国人均可支配收入增长带动宠物行业增长

数据来源:中国报告网整理

PetSmart—顺应行业发展潮流,成为全美最大的综合性宠物连锁店 公司成立于1986年,目前在美国、加拿大和波多黎各运营超过1500多家宠物店,PetSmart集连锁宠物店、网络食品销售、用品销售、线下宠物配套服务为一体,是全美最大的综合性宠物服务公司,占有美国市场份额36.3%。公司于2015年被私募公司BC Partners以87亿美元收购,完成私有化从纳斯达克退市。2017财务年度公司美国部分业务收为69亿美元,近5年年均增长率为5.1%。

Pet Smart发展历程

资料来源:中国报告网整理

PetSmart取得成功的最重要的因素是顺应行业发展要求: 不断提高自身产品、服务质量,及时调整战略部署、完善产业链。

1989年~1993年:作为上游产品商,以大批量、低价格方式向消费者提供商品,并很快将大型商场的经营模式扩展到全美,并于1993年在纳斯达克上市。

1994年~1998年:公司处于一个快速扩张的时期,1994收购Banfield 21% 的股权,在店内提供宠物医疗服务,并且在店内开展宠物培训业务,拓展产业链,提高竞争力,将门店数量从100家扩张到500家。

1999年~2013年:从宠物食品商转型为宠物服务商,开拓高端宠物市场。 1999年公司受竞争对手保洁公司和沃尔玛打压,一度出现经营困难,后采取的应对措施是差异化竞争对手,通过开展宠物美容,医疗,培训、摄影、寄宿等业务和免费赠送客户宠物带来的后续购买行为,扩大目标市场和可能的利润规模,完善产业链。

2014年~至今:公司开展线上+线下模式以应对超市、批发商、线上宠物零售商对于传统的零售商的竞争优势。于2014、2017年分别收购美国第一个线上宠物零售商Pet360和快速成长的宠物用品网站Chewy,发挥在电商平台中的竞争优势。

PetSmart主营业务收入持续增长

数据来源:中国报告网整理

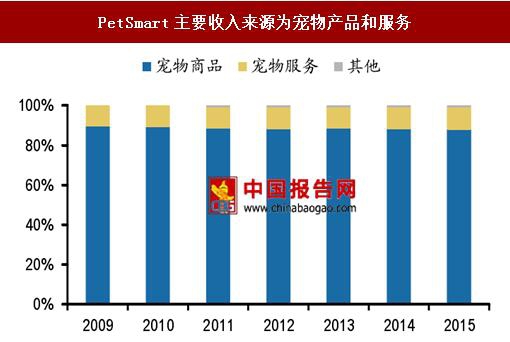

PetSmart主要收入来源为宠物产品和服务

数据来源:中国报告网整理

PetSmart利润经历高速增长期

数据来源:中国报告网整理

PetSmart毛利率较为稳定

数据来源:中国报告网整理

预计 2022 年国内宠物市场规模将超过 3000 亿 对比美国,我国宠物行业正处于高速发展时期,未来市场空间较为广阔。2016 年我国宠物行业市场规模达已经到1220亿元,近六年年均复合增长率达到43.45%。

根据发达国家的过往经验,宠物行业的渗透率与人均GDP成正比,目前我国有宠家庭的比例为6%,然而与美国(68%)、澳大利亚(57%)、加拿大(52%)等发达国家相去甚远,我国宠物渗透率提升空间广阔。

我国宠物行业2016年市场规模达到1220亿元

数据来源:中国报告网整理

宠物行业渗透率与人均GDP成正比

数据来源:中国报告网整理

基于以下假设我们预计2022年国内宠物市场规模将达到3052亿元。

假设:

1、 根据《中国家庭发展报告》的预测假设中国家庭户数年增长率为0.6%

2、 根据智研咨询的分析假设有宠家庭的比例每年增长7.5%

3、 根据有宠网和狗民网的调查目前宠物猫、狗占宠物比例的80%,单只年均消费5500元、假设其以目前人均可支配收入增长的速度8%逐年增长;其他类别宠物占20%,单只年均消费1360元、每年以3%速度增长,略高于CPI指数。

2022年我国宠物产业市场规模将超3000亿

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。