行业主要发展规划及政策

时间 |

政策 |

部门 |

内容 |

2015年12月 |

《关于推进农业农村大数据发展的实施意见》 |

农业部 |

建设育种大数据,实现对农作物表型数据和基因测序数据的长期观测和积累,开展大数据关联分析,加速作物优良品种选育的过程。 |

2016年3月 |

《促进医药产业健康发展的指导意见》 |

国务院办公厅 |

加快医疗器械转型升级,推动全自动生化分析仪、化学发光免疫分析仪、高通量基因测序仪、五分类血细胞分析仪等体外诊断设备和配套试剂产业化;提出对经确定为创新医疗器械的基因检测产品等,按照创新医疗器械审批程序优先审查,加快创新医疗服务项目进入医疗体系,促进新技术进入临床使用。 |

2016年3月 |

《关于发布国家重点研发计划精准医学研究等重点专项2016年度项目申报指南的通知》 |

科技部 |

提出9个重点专项,与行业相关的重点专项有:“精准医学研究”重点专项、“生殖健康及重大出生缺陷防控研究”重点专项、“云计算和大数据”重点专项。 |

2016年3月 |

《关于第一批基因检测技术应用示范中心建设方案的复函》 |

国家发改委办公厅 |

大力发展基因检测技术、开展推广应用有利于提高出生缺陷疾病、遗传性疾病、肿瘤、心脑血管疾病、感染性疾病等重大疾病的防治水平,对于加快我国生物产业和健康产业发展、全面提高人口质量具有重要意义;各地在工作中要注重推进具有自主知识产权的基因检测仪器设备及试剂的产业化应用,有条件的省(市)要鼓励企业积极参与国际竞争,提升我国的医疗服务国际影响力和产业国际竞争力。 |

2016年6月 |

(10)国家自然科学基金“十三五”发展规划 |

国家自然科学基金委员会 |

指出与高通量基因测序有关的优先发展领域和研究方向为:1)生命科学部优先发展领域:农业生物重要性状形成的遗传基础;农业生物基因与环境互作机制;农业生物表型和基因型的关系等;2)医学科学部优先发展领域:基因多态、表观遗传与疾病的精准化研究;肿瘤复杂分子网络、干细胞调控及其预测干预;个性化药物的新理论、新方法、新技术研究;利用基因操作技术创建各类疾病动物,开发各类高等级动物疾病模型和创建人源化小动物模型,实现动物模型和临床疾病的高度交叉融合;3)跨科学部优先发展领域:从衰老机制到老年医学的转化医学研究;基于疾病数据获取与整合利用新模式的精准医学研究。 |

2016年6月 |

《关于促进和规范健康医疗大数据应用发展的指导意见》 |

国务院办公厅 |

依托现有资源建设一批心脑血管、肿瘤、老年病和儿科等临床医学数据示范中心,集成基因组学、蛋白质组学等国家医学大数据资源,构建临床决策支持系统。推进基因芯片与测序技术在遗传性疾病诊断、癌症早期诊断和疾病预防检测方面的应用,加强人口基因信息安全管理,推动精准医疗技术发展。 |

2016年7月 |

《关于“十三五”国家科技创新规划的通知》 |

国务院 |

加快推进基因组学新技术、合成生物技术、生物大数据等生命科学前沿关键技术突破,加强生物产业发展及生命科学研究核心关键装备研发,提升我国生物技术前沿领域原创水平,抢占国际生物技术竞争制高点;把握生物技术和信息技术融合发展机遇,建立百万健康人群和重点疾病病人的前瞻队列,建立多层次精准医疗知识库体系和国家生物医学大数据共享平台,重点攻克新一代基因测序技术、组学研究和大数据融合分析技术等精准医疗核心关键技术,开发一批重大疾病早期筛查、分子分型、个体化治疗、疗效预测及监控等精准化应用解决方案和决策支持系统,推动医学诊疗模式变革。 |

2016年12月 |

《“十三五”生物产业发展规划》 |

国家发改委 |

到2020年,生物产业规模达到8-10万亿元,生物产业增加值占GDP的比重超过4%,成为国民经济的主导产业,生物产业创造的就业机会大幅增加。 |

2017年4月 |

《“十三五”生物技术创新专项规划》 |

科技部 |

要突破包括基因测序技术在内的若干前沿关键技术,支撑基因测序技术等新一代生命组学临床应用技术、生物大数据云计算技术和生物医学分析技术等重点领域的发展。 |

二、行业发展状况

基因是指携带有遗传信息的DNA或RNA序列,是控制性状的基本遗传单位,亦即一段具有功能性的DNA或RNA序列。基因通过指导蛋白质的合成来表现所携带的遗传信息,从而控制生物个体的性状表现。自Sanger测序法诞生以来,基因测序技术已经发展出了高通量、单分子、纳米孔等测序技术。

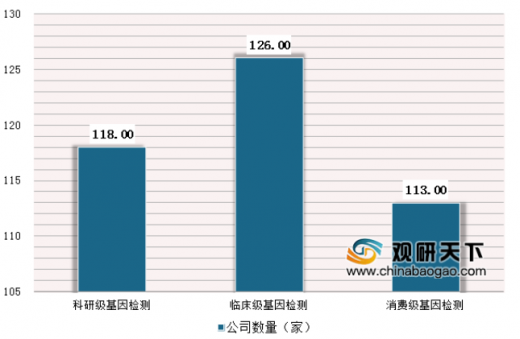

基因检测行业可分为三大细分领域,即科研级基因检测、临床级基因检测、消费级基因检测。根据鲸准数据统计,在我国259家提供基因检测服务的公司中,有118家公司提供科研级基因检测服务,126家公司提供临床级基因检测服务,113家公司提供消费级基因检测服务。其中,有许多公司业务范围有交叉,可能出现临床级+消费级、临床级+科研级、科研级+消费级等多种业务组合。

基因检测行业三大细分领域公司数量统计情况

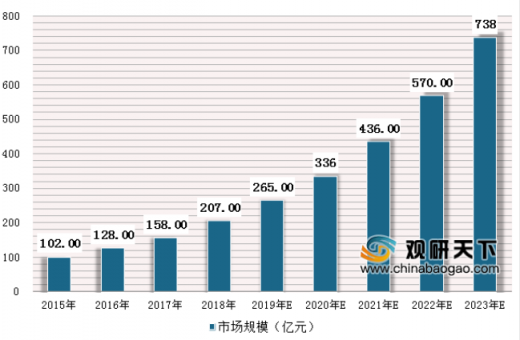

随着技术手段的进步,基因检测在我国的发展越来越快速。数据显示,2015年中国基因检测行业市场规模首次突破百亿元,同比增长52.2%。截止至2017年中国基因检测行业市场规模增长至158亿元,同比增长23.4%。初步预计2018年中国基因检测行业市场规模将突破200亿元,达到207亿元,同比增长31%。预测2019年中国基因检测行业市场规模将达265亿元左右。并预测在2023年中国基因检测行业市场规模将达到了738亿元,2019-2023年均复合增长率约为29.18%。

2015-2023年中国基因检测行业市场规模统计情况及预测

参考观研天下发布《2019年中国基因测序行业分析报告-行业深度分析与投资前景预测》

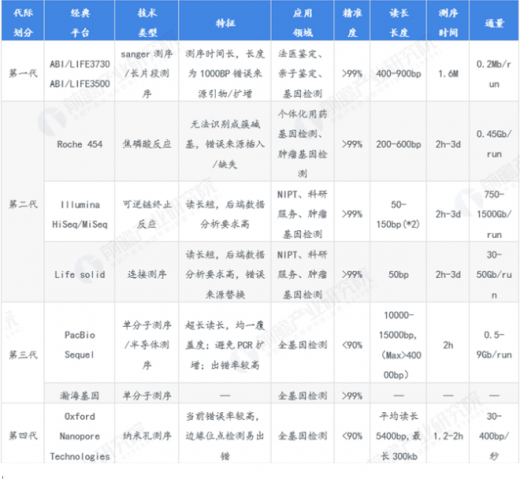

自上世纪90年代起,大量基因测序均采用半自动化毛细管电泳Sanger测序法。该技术的突出优势是高读长及高准确性,一次读取DNA片段长度可达1,000bp,准确性可到99.99%。但高读长的特点增加了测序成本,限制了测序的通量,因此应用范围有限。目前该技术主要用于单基因病多外显子的测序或者少量基因多位点的检测,以及验证二代测序中出现的阳性结果。虽然其他测序技术有很大的通量,但基于Sanger原理的毛细管电泳测序仍是超高精度测序的金标准,目前其他三类测序技术的结果都必须应用Sanger测序技术对其结果进行认证。

第二代测序技术,即高通量测序技术,又名下一代测序技术(即NextGenerationSequencing,NGS),是目前商业应用的主流基因测序技术。目前,行业上游所涉及的第二代测序技术的技术平台主要还依靠美国公司Illumina和ThermoFisher提供,其中Illumina凭借其超高通量和相对较长读长的优势,占有超过70%的市场份额。

经典基因测序技术对比情况

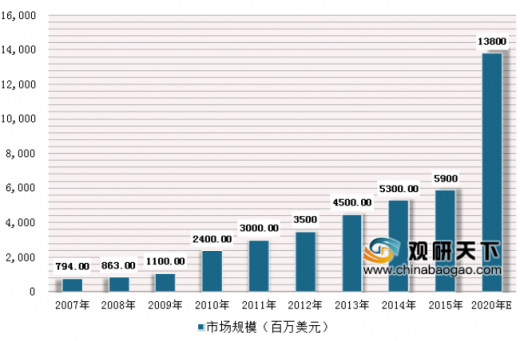

二代测序技术使得基因测序的成本显著降低、生物信息分析能力显著上升,基因测序的应用领域也随之迅速拓宽,市场规模快速增长,从2007年的7.94亿美元增长到2015年的59亿美元,预计未来几年依旧会保持快速增长,2020年将达到138亿美元,2015-2020年复合增长率为18.52%。

2007-2020年全球基因测序市场规模情况

在上游设备、试剂、耗材等供应环节,呈典型的寡头垄断竞争格局。目前,二代测序仪仍然占据市场主流,而在2017年之后,借助于HiSeq系列测序仪升级和推广,Illumina不断蚕食其他厂商的市场份额,逐渐形成了一家独大的局面。2018年,Illumina的市场份额已增长至84%,稳居第一;LifeTech和罗氏的市场份额也在5%以上,相对较大;此外,454生命科学、太平洋生物科学等企业也具有一定的竞争力。

2018年全球二代基因测序仪竞争格局(单位:%)

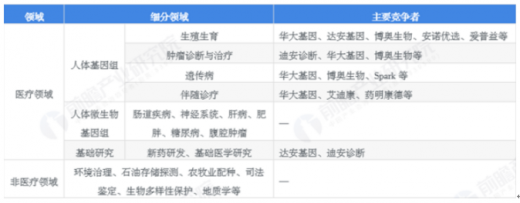

目前,对于基因测序下游应用终端领域而言,基因测序技术还未得到全面推广,市场竞争主要集中在医疗领域。同测序服务环节一样,国内市场华大基因也具有明显的竞争优势;此外,达安基因、博奥生物等竞争力也相对突出。

中国基因测序行业应用终端主要竞争者一览

目前基因测序主要应用在医疗领域,而基因检测在液体活检方面具有明显的技术优势,促使肿瘤液体活检成为基因测序的主要应用方向之一。通过基因测序液体活检实现肿瘤早期精确诊断并提供高效治疗方案,有望大幅提高肿瘤患者存活率,未来肿瘤液体活检将成为基因测序最有前景的应用领域之一,拉动基因测序行业快速发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。