参考观研天下发布《2018年中国教育行业分析报告-市场深度调研与发展前景研究》

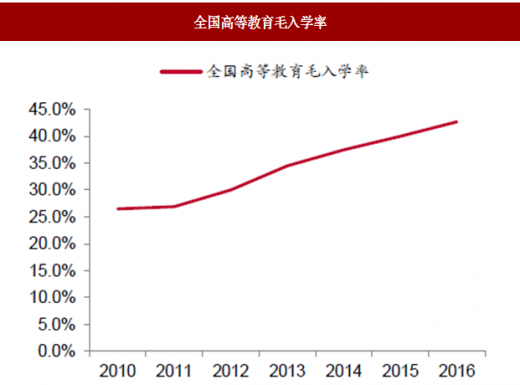

放量具有较强的确定性。根据“十三五”规划,2020年全国高等教育毛入学率需达到50%,而2016年42.7%距离目标尚有7.3%的差距。在公办高校基本停止扩招的前提下,提高毛入学率的任务就落在民办高校的身上。教育部门会自上而下增加民办高校的生额,支撑在校生人数的稳步增长,因此只要民办高校的容量充足,未来放量的确定性较高。

学费提价可期。民办高校学费历史年化增速一般在6~7%(剔除民办高校集团旗下不同学校和不同层次学生结构的变化)。学费提价从审批制逐渐走向备案制,再加上民办高校未来有望转设营利性,提价的空间和频率有望被打开。另外有专升本预期的专科层次学校一旦升本成功,本科学费相对专科将有较大幅度的提升。

新建壁垒较高,扩张主要依靠外延。对于民办本科,除了西部地区,教育部门已极少批准新设立本科高校。对于民办专科,新建专科高校需经过一系列审批,筹建期至少一年,民办专科升本科需要有7届以上毕业生,因此新建专科并升至本科层次至少需要12年时间。除了时间成本外,新建民办高校的资本开支较高,决定了民办高校集团的扩张主要依靠收购。

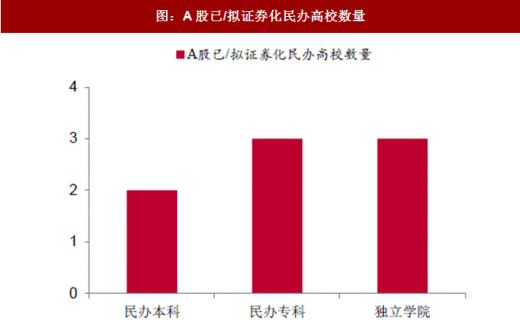

可供收购范围广,但需精挑细选。截至2016年末,全国共有民办高等学校742所,目前A股和港股已经或拟证券化的民办高校共计42所,尚有约700所的并购空间。在《民办高等教育领域如何选择并购标的?》中,我们提出选择并购标的的三个宏观因素(所在省份毛入学率较低,人口大省,消费能力强)和三个微观因素(土地性质为出让、土地面积支撑扩容,具有升本潜力的民办专科,生均计算交易估值合理)。

放量具有较强的确定性。根据“十三五”规划,2020年全国高等教育毛入学率需达到50%,而2016年42.7%距离目标尚有7.3%的差距。在公办高校基本停止扩招的前提下,提高毛入学率的任务就落在民办高校的身上。教育部门会自上而下增加民办高校的生额,支撑在校生人数的稳步增长,因此只要民办高校的容量充足,未来放量的确定性较高。

图:全国高等教育毛入学率

数据来源:公开数据整理

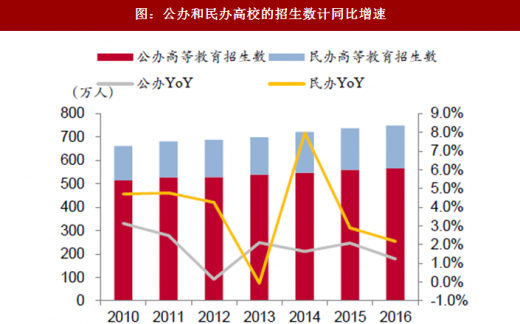

图:公办和民办高校的招生数计同比增速

数据来源:公开数据整理

学费提价可期。民办高校学费历史年化增速一般在6~7%(剔除民办高校集团旗下不同学校和不同层次学生结构的变化)。学费提价从审批制逐渐走向备案制,再加上民办高校未来有望转设营利性,提价的空间和频率有望被打开。另外有专升本预期的专科层次学校一旦升本成功,本科学费相对专科将有较大幅度的提升。

新建壁垒较高,扩张主要依靠外延。对于民办本科,除了西部地区,教育部门已极少批准新设立本科高校。对于民办专科,新建专科高校需经过一系列审批,筹建期至少一年,民办专科升本科需要有7届以上毕业生,因此新建专科并升至本科层次至少需要12年时间。除了时间成本外,新建民办高校的资本开支较高,决定了民办高校集团的扩张主要依靠收购。

可供收购范围广,但需精挑细选。截至2016年末,全国共有民办高等学校742所,目前A股和港股已经或拟证券化的民办高校共计42所,尚有约700所的并购空间。在《民办高等教育领域如何选择并购标的?》中,我们提出选择并购标的的三个宏观因素(所在省份毛入学率较低,人口大省,消费能力强)和三个微观因素(土地性质为出让、土地面积支撑扩容,具有升本潜力的民办专科,生均计算交易估值合理)。

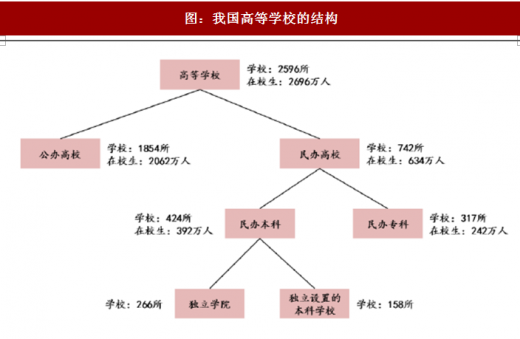

图:我国高等学校的结构

资料来源:互联网

图:A股已/拟证券化民办高校数量

数据来源:公开数据整理

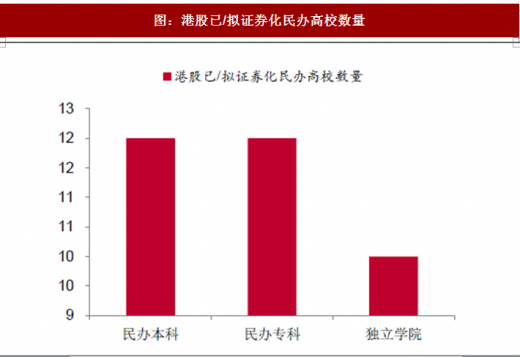

图:港股已/拟证券化民办高校数量

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。