2014年,美国页岩油产业革命和全球经济增速放缓造成了原油的供需缺口放大,国际油价迅速回落,从107美金/桶,历经20个月的下跌,于2016年2月11日创下26美金的近20年油价最低点。此后油价缓慢攀升至目前的50美金。油气行业产能由于低油价逐渐回落,原油供需过剩情况也出现转机,全球原油供需缺口开始收缩,供需正在趋于新的平衡。

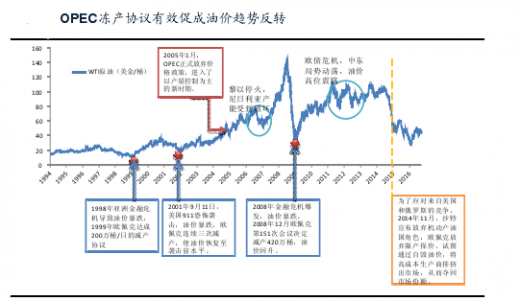

2016年11月30日,石油输出国组织(OPEC)在维也纳举行落实减产协议的会议,会上,OPEC在时隔8年后达成首次限产协议,11个国家将合计减产116.6万桶/日,减产至3250万桶/日;减产协议将从1月开始实施。

参考观研天下发布《2018-2023年中国石油产业市场竞争格局研究与投资战略评估研究报告》

2016年12月10日,11个非欧佩克产油国达成减产协议,决定从2017年1月起将其原油日产量减少55.8万桶,其中俄罗斯承担的份额最大,目标日产量减少30万桶,该协议的有效期为6个月,是否续期将视市场行情而定。OPEC国家和非OPEC成员国自2017年1月1日起总计减产近180万桶/日。

国际能源信息署EIA在2016年11月6日发布的短期能源展望中预测,2017年的原油过剩平均为50万桶/天,较2016年的80万桶/天继续减少,而当前OPEC116万桶/日的减产计划将足以促进全球原油供需加快走向平衡,受消息影响,30日晚间国际油价上涨超8%,创下9个月最大涨幅。我们认为,无论减产协议实施效果如何,减产协议的达成都将提振行业信心,使得未来油价预期好转,有利于改善行业投资前景。

从OPEC历史来看,OPEC组织通过“限产”和“增产”实现对石油供需的有效调节,从而对于石油价格产生重大影响。近20年以来,OPEC的减产协议均促成了油价的止跌反弹。

受益于供需的自我协调和OPEC的限产协议,未来油价趋势相对乐观。但我们认为,对于油气设备及服务企业,最关键的是石油公司的资本开支。而未来行业行业的需求弹性也更多取决于资本开支的弹性。

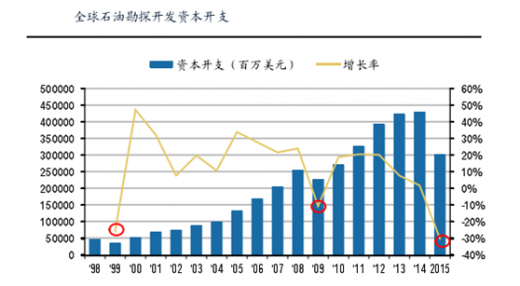

从我们统计的全球15家大型石油公司和77家独立能源公司历年勘探开发资本开支合计数据来看,从2004年至今的资本开支增长了4倍,虽然个别年份呈现跟随油价的周期性下滑,如99年、02年和09年,但下一个年度往往出现补偿性反弹。从总量上看,全球油气资本开支已从最高点下折超过40%,说明新增产能建设已经全面放缓,而全球石油需求依然在不断增长,未来CAPEX回补是概率非常大的事件。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。