受益于供需的自我协调和OPEC的限产协议,未来油价趋势相对乐观。但我们认为,对于油气设备及服务企业,最关键的是石油公司的资本开支。而未来行业的需求弹性也更多取决于资本开支的弹性。

从我们统计的全球15家大型石油公司和77家独立能源公司历年勘探开发资本开支(Exploration & Development Spending)合计数据来看,从2004年至今的资本开支增长了4倍,虽然个别年份呈现跟随油价的周期性下滑,如99年、02年和09年,但下一个年度往往出现补偿性反弹。而此次超长下跌的油价周期中,全球石油资本开支在2015年下滑超过30%的基础下行,2016年预计下滑幅度超过10%,或达15%左右。

参考观研天下发布《2018-2023年中国石油产业市场竞争格局研究与投资战略评估研究报告》

从总量上看,全球油气资本开支已从最高点下折超过40%,说明新增产能建设已经全面放缓,而全球石油需求依然在不断增长,未来CAPEX回补是概率非常大的事件。

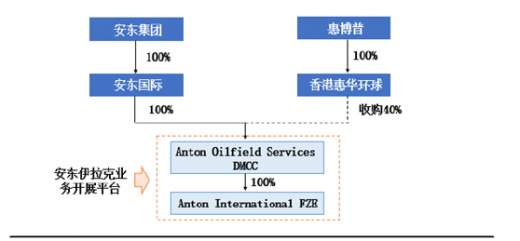

行业底部企业积极合作,自2014年以来油气产业经历了连续2年的资本开支缩减,行业内的企业或者转型寻求出路,或者抱团取暖,合作出海。比如惠博普收购安东伊拉克业务部分股权,惠博普和洲际油气拟收购安东油服公司股权。

2016年5月,安东公司公告拟转让DMCC40%股权引入惠博普作为伊拉克业务合作伙伴,交易对价7亿元。DMCC为公司的全资子公司,主要在伊拉克提供油田服务。

惠博普收购安东伊拉克业务部分股权方案图解

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。