从页岩油的静态成本和扩张成本来看,如果油价不超过 80 美元,页岩油公司很难有动力和能力进行大规模的扩产,他们应该更倾向于消化已有的未完井,这就为页岩油产量的峰值设定了上限。我们认为,在这种情景下,美国原油的最高产量大约是 960 万桶/天。

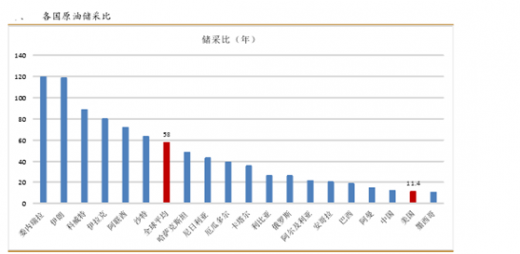

美国的储采比(按当前生产水平尚可开采的年数)仅有 12 年,远低于全球平均的 58 年。

储采比不仅反映了资源的利用程度,也直接影响资源开采的年限与基建折旧费用大小。储采比越小,在同样的开采规模下,资源服务年限越短,基建投资折旧费用相应越高,需要持续不断的进行资本支出来维持产量。

我们认为,由于页岩油的扩张成本过高(超过 100 美元/桶),在油价低于 80 美元的情况下,它们的扩张速度将远远低于人们的预期,仅能利用已有的未完井来维持产量。由于OPEC 和非 OPEC 联合减产以及过去两年全球油气上游资本开支不足导致的原油供需缺口将更快到来,将油价推至 90 美元以上(这是主要产油国的财政平衡油价)。如果缺口存续的时间过长,那么油价有望被推高至 100 美元以上,达到页岩油的真实扩张成本线。

参考观研天下发布《2017-2022年中国原油市场发展现状及十三五市场竞争态势报告》

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。