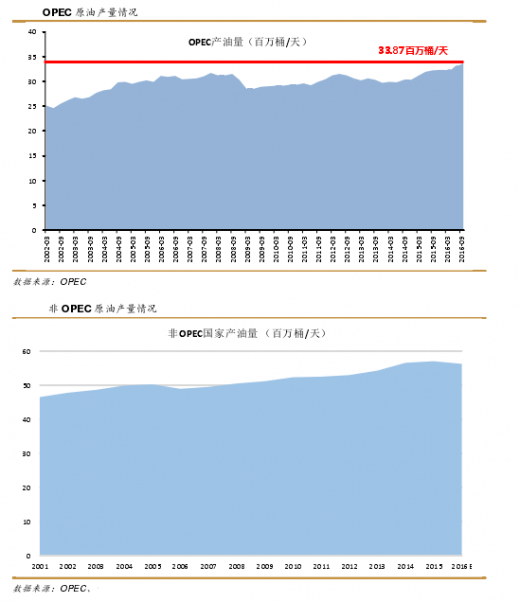

虽然油价大幅下挫,但是 OPEC 和俄罗斯等主要产油国却开足马力扩产。其中,OPEC的产量在 2016年 11月份达到了历史峰值 3387万桶/天,比 2014年 6月份油价下跌前的 2980万桶/天的产量增加了 400 万桶/天,增幅高达 13.6%。

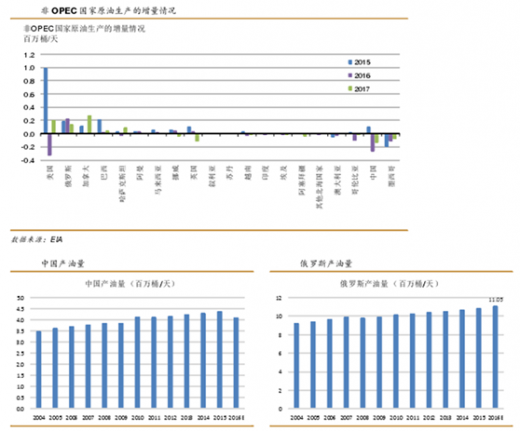

俄罗斯的产量也被推至历史峰值,超过了 1100 万桶/天。其他非 OPEC 国家则无法忍受低油价的冲击,纷纷减产,包括美国、中国和墨西哥等国家。总的来说,非 OPEC 国家产油量大约下滑 70~80 万桶/天,总产能波动不大。

参考观研天下发布《2017-2022年中国原油市场发展现状及十三五市场竞争态势报告》

根据 OPEC 的测算,2016 年中国原油产量同比下滑 30 万桶/天至 409 万桶/天。然而,根据调研,中国的产量下滑很可能比 OPEC 的数据更加严重,估计减产量接近40 万桶/天,下滑幅度高达 10%,这势必将进一步增加我国原油的对外依存度。

随着时间的推移,我国传统地面油田的开采成本逐年提高,以大庆为代表的老油田目前困难重重。2016 年 12 月中石油宣布大庆油田在 2017 年将大幅削减投资:钻井投资降 20%、地面投资降 20%、单井产量提高 10%,对于个别“特困”区块,投资将力争降低 50%。我们认为,2017 年我国原油产量可能还会继续下滑,形势令人担忧。

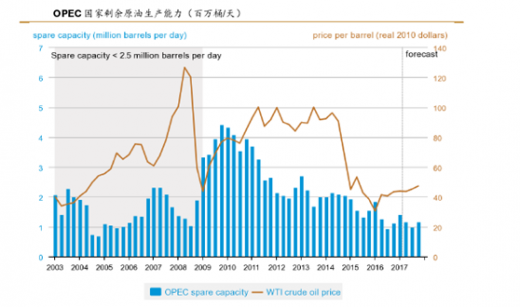

由于 OPEC 国家连续增产,目前剩余原油生产能力处于历史底部,即,OPEC 的原油产量已经被推至极限。剩余原油产能过低是一件十分危险的事情,它很容易触发原油价格剧烈上涨。例如,2007~2008 年期间 OPEC 国家的剩余原油产能过低,由于下游需求转暖,导致产油国无法及时满足需求,触发了原油价格飞涨,一度上涨至 140 美元/桶。

当前的情况与 2008 年十分类似,OPEC 剩余产能仅有 100 万桶,远低于 230 万桶的历史均值。一旦下游需求出现回暖或者其他产油国产量出现波动(局部冲突等黑天鹅事件,或者美国页岩油产量增加不及预期),OPEC 将无力应对下游需求,供需缺口将长时间存在,原油价格将被推至高位!

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。