近日,国家将成品油零售经营审批资格延伸到各地市级政府,这样的做法有两大原因:一是审批流程更加简化,效率提高,二是对成品油零售“事前监督”的力度加强。随着成品油零售市场集中度下降,市场主体更加分散,民营及外资加油站占比上升,市场监管的范围、难度都会有所增加。

根据中国石油经济技术研究院发布的《2018年国内外油气行业发展报告》中显示,2018年中国新增炼能扩张速度突飞猛进,落后产能淘汰速度和幅度远远达不到预期结果,原油一次加工能力净增2225万吨,总炼能增长到8.31亿吨/年,2019年产能预计会超过8.63亿吨/年,整个行业的产能利用率将达到72.9%。随着地方民营大型炼化项目相继投产,预计2019年国内原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。

参考观研天下发布《2019年中国成品油行业分析报告-市场深度调研与发展趋势研究》

2018年是炼化企业迅速扩张的一年,炼化产业面临市场格局重新构建的局面。炼油工业由此前的中石油中石化两大集团二分天下到地方炼厂异军突起,民营炼厂崛起,“三分格局”实质性确立。2019年新兴民企大型一体化装置投产带动炼油能力大幅增加4500万吨/年,达8.8亿吨/年。

成品油零售市场发展趋势

| 发展阶段 |

具体表现 |

| 1 |

国内成品油零售市场集中度将进一步下降 |

| 2 |

成品油市场平均价格更贴成本,行业将进一步趋向“微利化” |

| 3 |

成品油零售企业将进一步品牌化、专业化,并形成细分市场 |

| 4 |

成品油市场监管将进一步加强,市场秩序更趋向规范 |

数据来源:公开资料整理

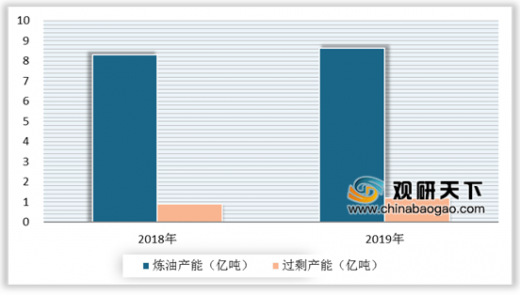

根据中国石油经济技术研究院发布的《2018年国内外油气行业发展报告》中显示,2018年中国新增炼能扩张速度突飞猛进,落后产能淘汰速度和幅度远远达不到预期结果,原油一次加工能力净增2225万吨,总炼能增长到8.31亿吨/年,2019年产能预计会超过8.63亿吨/年,整个行业的产能利用率将达到72.9%。随着地方民营大型炼化项目相继投产,预计2019年国内原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。

参考观研天下发布《2019年中国成品油行业分析报告-市场深度调研与发展趋势研究》

2018-2019年中国炼油产能和过剩产能情况

数据来源:中国石油协会

2018年是炼化企业迅速扩张的一年,炼化产业面临市场格局重新构建的局面。炼油工业由此前的中石油中石化两大集团二分天下到地方炼厂异军突起,民营炼厂崛起,“三分格局”实质性确立。2019年新兴民企大型一体化装置投产带动炼油能力大幅增加4500万吨/年,达8.8亿吨/年。

近几年国内主要炼化项目及主要指标汇总(单位:万吨/年)

|

|

项目 |

炼油 |

乙烯 |

成品油收率 |

化工原油收率 |

| 2020年前 |

恒力石化 |

2000 |

— |

50% |

35% |

| 浙江石化(一期) |

2000 |

140 |

44% |

46% |

|

| 中科大炼油 |

1000 |

|

|

|

|

| 2020年后 |

镇海炼化扩建 |

1500 |

120 |

|

|

| 中化华锦石化 |

1500 |

100 |

|

|

|

| 盛宏炼化 |

1600 |

110 |

37% |

50% |

|

| 旭阳博化 |

1500 |

120 |

45% |

|

|

| 新华联合石化 |

2000 |

|

|

|

|

| 一泓石化 |

1500 |

|

|

|

|

| 中委广东石化 |

2000 |

120 |

|

|

|

| 浙江石化(二期) |

2000 |

140 |

41% |

|

数据来源:公开资料整理

资料来源:中国石油协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。