参考观研天下发布《2018年中国液化石油气行业分析报告-市场深度分析与发展前景研究》

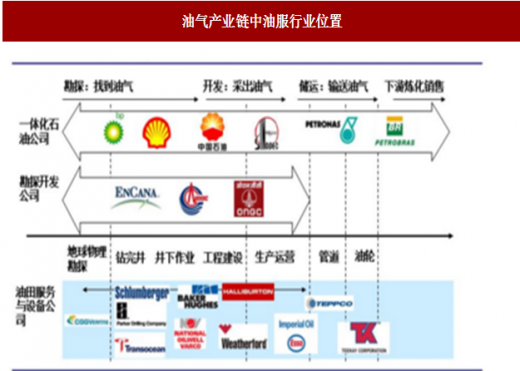

油服行业主要包括油田服务和设备行业。是指以油田为主要业务场所,主要为石油天然气勘探与生产提供工程技术支持和解决方案的生产性服务行业,油田服务行业包括从地球物理勘探到工程建设的一系列的技术服务活动,广义上的油田服务行业还包括石油装备和器材的制造业务。油田服务行业上游主要包括船舶、泵阀、仪表仪器以及工程辅料等设备提供商;下游主要是石油天然气勘探开发企业。油价对油服行业传导存在时滞,主要因为油价是通过影响油公司的资本支出再影响油服行业收入、利润,逻辑链条更长。

全球油服市场较为集中,主要以斯伦贝谢(SLB.N)、哈利伯顿(HAL)、贝克休斯(退市)为代表的几大国际巨头为核心。另外还有专业的钻井承包商越洋钻探(RIG.N)、SeaDrill、意大利塞班SAIPEM(0NWY.L)等。我国石油开采行业表现出高度垄断的特征。仅有四家公司享有国内油气勘探开发权,分别为中石油、中石化、中海油和延长石油。中国石油开采领域的主要参与者为中国石油、中国石化和中国海油三大公司,其原油产量占全国总产量的90%以上。2014年,三桶油勘探开发资本支出4173亿元,2016年下降至2112亿元。

2017年国际陆地钻探油服市场复苏优于海洋钻探油服市场。油服行业历经三年低迷后,伍德麦肯兹等机构均预计2017年全球上游油气投资即油气勘探开发总投资将出现2014年以来的首次上涨8.3%至3790亿美元,而全球海上勘探开发支出规模将在2016年同比下跌27.9%的基础上继续下降12.6%至1040亿美元。根据2017年公司公告,中石化、中海油旗下上市的油服公司陆地和海洋油服类公司工作量有所回升,毛利率、业绩有所改善,而海油工程工作量有所下降,但订单量回升较大。由低油价导致油服公司现金流恶化现象也开始改善。

国内油气服务公司向海外拓展。近年来油服公司一个整体趋势是向海外拓展,海外收入的占比逐渐提升,2017年表现更为明显。一是低油价下三桶油压缩资本支出,国内油服市场需求萎缩,油公司压缩开发成本导致油服费用率下降的情况下,国内经营利润空间降低;二是部分油服企业通过对国内油公司在海外项目的作业,积累了海外项目技术经验,同时形成了品牌效应,具备了参与其他国家、海外油公司项目能力;三是国家“一带一路”等政策支持,部分企业跟随国内投资资金参与当地项目。民营油服公司也不断开拓海外市场,在中东、北美取得较大突破。

展望2018年,国内油服行业将迎来新的增长。原油价格自2016年初触底以来,价格已恢复至60美元/桶以上,综合型石油公司业绩率先反弹,主要受益于炼油业务板块。在油价逐渐恢复的推动下,上游勘探生产活动将逐渐活跃,带动产业链实现整体复苏。国际油服公司斯伦贝谢、哈里伯顿等受益于高景气度的北美页岩油开发,业绩增幅较大;国内油服公司随着订单的增加,主要油服主营业务收入也实现稳定增长,行业拐点较为明显。

油服行业主要包括油田服务和设备行业。是指以油田为主要业务场所,主要为石油天然气勘探与生产提供工程技术支持和解决方案的生产性服务行业,油田服务行业包括从地球物理勘探到工程建设的一系列的技术服务活动,广义上的油田服务行业还包括石油装备和器材的制造业务。油田服务行业上游主要包括船舶、泵阀、仪表仪器以及工程辅料等设备提供商;下游主要是石油天然气勘探开发企业。油价对油服行业传导存在时滞,主要因为油价是通过影响油公司的资本支出再影响油服行业收入、利润,逻辑链条更长。

图:油气产业链中油服行业位置

资料来源:互联网

全球油服市场较为集中,主要以斯伦贝谢(SLB.N)、哈利伯顿(HAL)、贝克休斯(退市)为代表的几大国际巨头为核心。另外还有专业的钻井承包商越洋钻探(RIG.N)、SeaDrill、意大利塞班SAIPEM(0NWY.L)等。我国石油开采行业表现出高度垄断的特征。仅有四家公司享有国内油气勘探开发权,分别为中石油、中石化、中海油和延长石油。中国石油开采领域的主要参与者为中国石油、中国石化和中国海油三大公司,其原油产量占全国总产量的90%以上。2014年,三桶油勘探开发资本支出4173亿元,2016年下降至2112亿元。

2017年国际陆地钻探油服市场复苏优于海洋钻探油服市场。油服行业历经三年低迷后,伍德麦肯兹等机构均预计2017年全球上游油气投资即油气勘探开发总投资将出现2014年以来的首次上涨8.3%至3790亿美元,而全球海上勘探开发支出规模将在2016年同比下跌27.9%的基础上继续下降12.6%至1040亿美元。根据2017年公司公告,中石化、中海油旗下上市的油服公司陆地和海洋油服类公司工作量有所回升,毛利率、业绩有所改善,而海油工程工作量有所下降,但订单量回升较大。由低油价导致油服公司现金流恶化现象也开始改善。

国内油气服务公司向海外拓展。近年来油服公司一个整体趋势是向海外拓展,海外收入的占比逐渐提升,2017年表现更为明显。一是低油价下三桶油压缩资本支出,国内油服市场需求萎缩,油公司压缩开发成本导致油服费用率下降的情况下,国内经营利润空间降低;二是部分油服企业通过对国内油公司在海外项目的作业,积累了海外项目技术经验,同时形成了品牌效应,具备了参与其他国家、海外油公司项目能力;三是国家“一带一路”等政策支持,部分企业跟随国内投资资金参与当地项目。民营油服公司也不断开拓海外市场,在中东、北美取得较大突破。

展望2018年,国内油服行业将迎来新的增长。原油价格自2016年初触底以来,价格已恢复至60美元/桶以上,综合型石油公司业绩率先反弹,主要受益于炼油业务板块。在油价逐渐恢复的推动下,上游勘探生产活动将逐渐活跃,带动产业链实现整体复苏。国际油服公司斯伦贝谢、哈里伯顿等受益于高景气度的北美页岩油开发,业绩增幅较大;国内油服公司随着订单的增加,主要油服主营业务收入也实现稳定增长,行业拐点较为明显。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。