一、风险溢价需要重视

1)2015~2016 年,地缘冲突等原因导致的风险溢价,在油价中几乎没有反映。主要原因是,这一阶段供需过剩、库存高位,给供给冲击带来了充分的安全垫。

案例:加拿大火灾

2016年 5 月,加拿大 McMurray 发生严重火灾,造成了近 100 万桶/天的供给冲击,持续一个多月。但是国际油价对此反应并不强烈,涨幅仅 7 美金/桶,1 个月后又跌回原来水平。 2)2017 年,随着原油市场逐步进入平衡状态,以及全球库存的去化,供给冲击的风险逐渐浮出水面。

案例:美国飓风

2017年 9-10 月,美国连续飓风灾害,对原油产量影响约在 20-30 万桶/天,持续 2-3 个月。期间 WTI 价格约有 10 美金/桶涨幅。

3)2018 年,在全球原油再平衡已经完成的背景下,剩余产能和库存已经不能提供充分的安全垫,事件性的供给冲击很容易把供需平衡再度打破,进入现货短缺状态。

潜在的供给冲击:

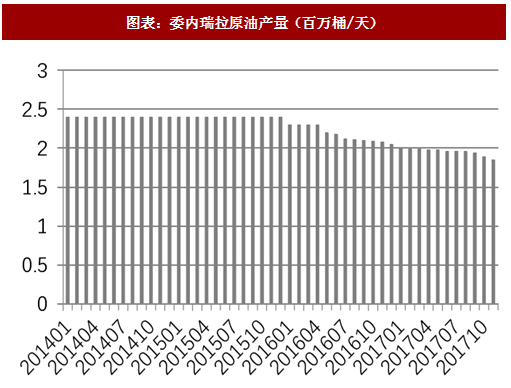

委内瑞拉,国内局势不稳、恶性通胀,已经导致原油产量已经累计下滑了 55 万桶/天。2018 年,进一步下滑概率大。万一出现大幅下滑的风险事件,将对国际油价产生重大影响。利比亚,过去 1 年内,原油产量一直在从战乱状态中恢复,累计增加超过 60 万桶/天。近期石油管道抢修小分队失踪,又加剧了市场对其国内局势的担心。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

二、成本曲线即将进入陡峭阶段,70-80 美金或是新平衡

二、成本曲线即将进入陡峭阶段,70-80 美金或是新平衡

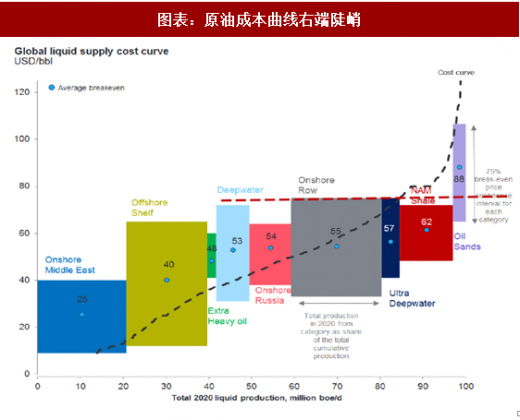

原油成本曲线中段区域是 40~60 美金/桶。目前美国页岩油仍然是边际资源,是平衡国际供需的核心变量。一旦需求增长突破了页岩油的边际供给,原油成本曲线将进入右端陡峭阶段,进入加速上涨期。

70-80 美金/桶油价能够支撑是陆上老油田和深海油田复产,或成为 60 美金/桶均衡打破后的新均衡目标。

1)2015~2016 年,地缘冲突等原因导致的风险溢价,在油价中几乎没有反映。主要原因是,这一阶段供需过剩、库存高位,给供给冲击带来了充分的安全垫。

案例:加拿大火灾

2016年 5 月,加拿大 McMurray 发生严重火灾,造成了近 100 万桶/天的供给冲击,持续一个多月。但是国际油价对此反应并不强烈,涨幅仅 7 美金/桶,1 个月后又跌回原来水平。 2)2017 年,随着原油市场逐步进入平衡状态,以及全球库存的去化,供给冲击的风险逐渐浮出水面。

案例:美国飓风

2017年 9-10 月,美国连续飓风灾害,对原油产量影响约在 20-30 万桶/天,持续 2-3 个月。期间 WTI 价格约有 10 美金/桶涨幅。

3)2018 年,在全球原油再平衡已经完成的背景下,剩余产能和库存已经不能提供充分的安全垫,事件性的供给冲击很容易把供需平衡再度打破,进入现货短缺状态。

潜在的供给冲击:

委内瑞拉,国内局势不稳、恶性通胀,已经导致原油产量已经累计下滑了 55 万桶/天。2018 年,进一步下滑概率大。万一出现大幅下滑的风险事件,将对国际油价产生重大影响。利比亚,过去 1 年内,原油产量一直在从战乱状态中恢复,累计增加超过 60 万桶/天。近期石油管道抢修小分队失踪,又加剧了市场对其国内局势的担心。

图表:委内瑞拉原油产量(百万桶/天)

图表:利比亚原油产量(百万桶 /天)

原油成本曲线中段区域是 40~60 美金/桶。目前美国页岩油仍然是边际资源,是平衡国际供需的核心变量。一旦需求增长突破了页岩油的边际供给,原油成本曲线将进入右端陡峭阶段,进入加速上涨期。

70-80 美金/桶油价能够支撑是陆上老油田和深海油田复产,或成为 60 美金/桶均衡打破后的新均衡目标。

图表:原油成本曲线右端陡峭

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。