参考观研天下发布《2018年中国通信行业分析报告-市场运营态势与投资前景预测》

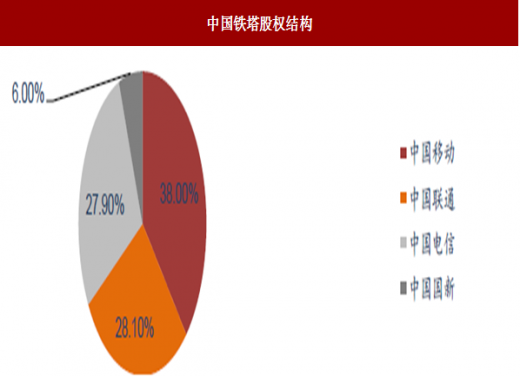

通信铁塔基础设施业是指通信铁塔基础设施服务提供商向通信运营商及其他客户提供站址资源及相关服务的市场。为减轻资本支出及经营成本压力,越来越多的通信运营商选择将其站址资源拆分或出售予通信铁塔基础设施服务提供商。中国铁塔是中国移动、中国联通、中国电信为大股东的铁塔基础设施服务提供商。图:中国铁塔股权结构

数据来源:公开数据整理

与全球拥有3万座以上站址的通信铁塔基础设施服务提供商相比,中国铁塔规模远远领先于其他厂商,但站均通信运营商租户数还有很大提升空间。表:中国铁塔与同行业公司比较

数据来源:公开数据整理

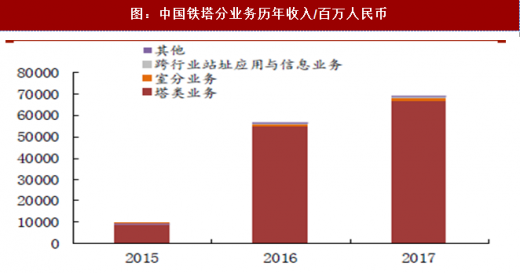

公司塔类业务收入稳步增长,占总收入比例逐年提升,在最大客户中国移动的收入占比逐年增长。

图:中国铁塔分业务历年收入/百万人民币

数据来源:公开数据整理

图:中国铁塔分客户历年收入/百万人民币

数据来源:公开数据整理

客户和现金流稳定:在全球市场,主要通信铁塔基础设施服务商与其通信运营商客户所订立的服务合约期限一般是5-15 年,收入绝大部分是客户按长期协议定期支付的服务费,且通信铁塔基础设施提供商的客户以运营商为主,具有较好的信用和付款能力。

铁塔市占率高,仍具有很大共享率提升空间:截至2017年12月31日,中国铁塔运营并管理187万个占址,并拥有269万个租户,占中国通信铁塔基础设施市场的96.3%。在已投入站址中站均用户数从2015年的1.28提升至2017年的1.43,仍具有很大共享空间,且共享收入通常大于相应的额外营业开支。

5G 基站密度更高,打开新成长空间:2014年-2017年4G基站数由84.3万台增至约328万台,年复合增长率为57.3%,沙利文报告预计2022年进一步增至452.9 万台,年复合增速为6.7%。2022年5G基站数量将达243.2万台,为中国铁塔打开新一轮成长空间。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。