牙膏是人们日常生活中的必用品,随着牙膏行业市场规模的不断扩大,牙膏上下游行业也随之而得益。牙膏行业产业链具有强大的拉动效应,凭借其庞大的产业链,牙膏产业可以拉动多个行业的发展,从上游的牙粉、白胶粉、表面活性剂、摩擦剂以及保湿剂等原材料的生产,到下游的销售渠道,超市、品牌实体店、便利店电商平台等无一不受手表行业的带动。

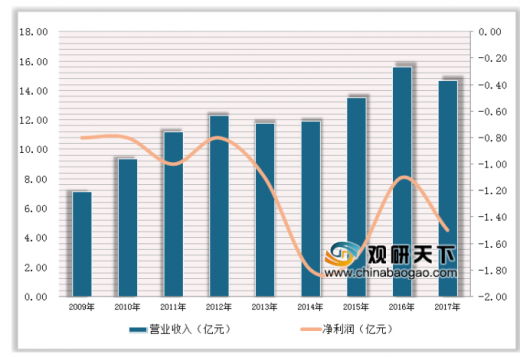

截至2017年,国产牙膏巨头柳州两面针股份有限公司连续12年扣非后亏损。加上以前年度公司主要依靠出售所持股票实现盈利,不得不让人质疑其主营业务——牙膏——持续盈利能力。

上世纪,黑妹和中华、两面针这三大国产品牌曾分别占据着东部、南部和西部市场,形成三足鼎立格局。随着外资品牌开始利用强大的营销攻势加速占领中国市场,中国牙膏市场格局也被重新洗牌。随着时间的推移,由中华、蓝天、冷酸灵、两面针组成的中国牙膏市场“四大天王”,变成了由高露洁公司的高露洁、好来化工公司的黑人、宝洁公司的佳洁士、联合利华公司的中华牙膏组成的中国牙膏市场“四大金刚”。

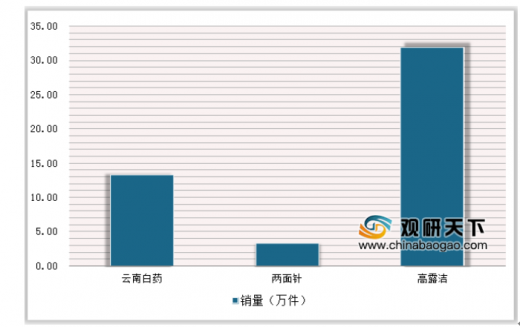

根据中国口腔清洁护理用品工业协会发挥的数据,高露洁公司旗下的“高露洁”、宝洁公司旗下的“佳洁士”、联合利华公司旗下的“中华”等为数不多热销品牌雄霸国内60%以上的市场,而余下的不到三分之一的市场要被云南白药、两面针、田七等众多民族品牌“共享”,差距之大可见一斑。据统计,云南白药旗舰店卖得最好的牙膏,总销量13.3万;两面针旗舰店卖得最好的牙膏,总销量只有3.3万;而外资品牌高露洁一家卖得最好的牙膏,总销量就超过32万。

参考观研天下发布《2019年中国牙膏行业分析报告-产业竞争现状与未来前景研究》

到2017年,国产牙膏巨头柳州两面针股份有限公司连续扣非净利润亏损12年;如下图所示,两面针营收增加,亏损面也在扩张。

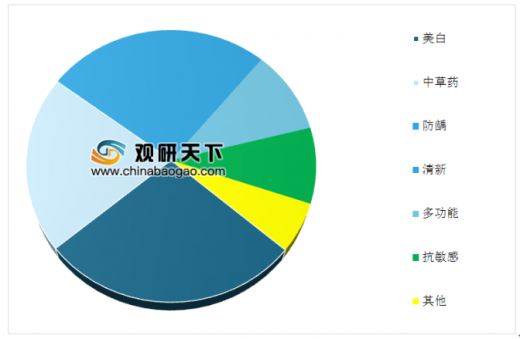

我国牙膏行业的洗牌,到底是由于消费者需求的变化。从我国牙膏细分市场的格局来看,美白功能的牙膏市场占比最大,达到了28%,主要原因是大多数人对于牙膏的功能首先考虑的是美白效果,同时消费新生代比起其他群体更关注美白;其次是中草药类型的牙膏,占比达到了21%,主要原因是中草药配方的宣传深入人心,更多人愿意相信中草药的功能,多功能的牙膏占比仅为10%,主要原因是大多数人对于牙膏功能的追求较为单一,因此多功能类型的牙膏面临的问题是“全而不精”。

民族品牌的牙膏还有机会夺回被外资蚕食的市场,那就是继承中医智慧、具有鲜明中国文化特色、能够凝聚市场号召力的“中草药”牙膏,如果添加中草药成分的牙膏能够通过技术创新持续进行研发升级,在功效上赢得消费者口碑,那么外资品牌气势汹涌扫荡中国市场的“铁蹄”有望被阻拦,民族品牌牙膏重焕生机之日将近。

截至2017年,国产牙膏巨头柳州两面针股份有限公司连续12年扣非后亏损。加上以前年度公司主要依靠出售所持股票实现盈利,不得不让人质疑其主营业务——牙膏——持续盈利能力。

上世纪,黑妹和中华、两面针这三大国产品牌曾分别占据着东部、南部和西部市场,形成三足鼎立格局。随着外资品牌开始利用强大的营销攻势加速占领中国市场,中国牙膏市场格局也被重新洗牌。随着时间的推移,由中华、蓝天、冷酸灵、两面针组成的中国牙膏市场“四大天王”,变成了由高露洁公司的高露洁、好来化工公司的黑人、宝洁公司的佳洁士、联合利华公司的中华牙膏组成的中国牙膏市场“四大金刚”。

根据中国口腔清洁护理用品工业协会发挥的数据,高露洁公司旗下的“高露洁”、宝洁公司旗下的“佳洁士”、联合利华公司旗下的“中华”等为数不多热销品牌雄霸国内60%以上的市场,而余下的不到三分之一的市场要被云南白药、两面针、田七等众多民族品牌“共享”,差距之大可见一斑。据统计,云南白药旗舰店卖得最好的牙膏,总销量13.3万;两面针旗舰店卖得最好的牙膏,总销量只有3.3万;而外资品牌高露洁一家卖得最好的牙膏,总销量就超过32万。

云南白药、两面针、高露洁旗舰店Top1牙膏销量对比

数据来源:商务委

参考观研天下发布《2019年中国牙膏行业分析报告-产业竞争现状与未来前景研究》

到2017年,国产牙膏巨头柳州两面针股份有限公司连续扣非净利润亏损12年;如下图所示,两面针营收增加,亏损面也在扩张。

2009-2017年两面针营业收入与扣非净利润情况(单位:亿元)

数据来源:商务委

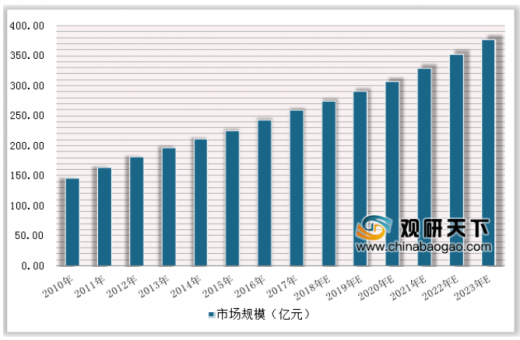

2011-2023年牙膏市场规模、增速及预测情况

数据来源:商务委

我国牙膏行业的洗牌,到底是由于消费者需求的变化。从我国牙膏细分市场的格局来看,美白功能的牙膏市场占比最大,达到了28%,主要原因是大多数人对于牙膏的功能首先考虑的是美白效果,同时消费新生代比起其他群体更关注美白;其次是中草药类型的牙膏,占比达到了21%,主要原因是中草药配方的宣传深入人心,更多人愿意相信中草药的功能,多功能的牙膏占比仅为10%,主要原因是大多数人对于牙膏功能的追求较为单一,因此多功能类型的牙膏面临的问题是“全而不精”。

我国牙膏市场中不同需求结构(单位:%)

数据来源:商务委

民族品牌的牙膏还有机会夺回被外资蚕食的市场,那就是继承中医智慧、具有鲜明中国文化特色、能够凝聚市场号召力的“中草药”牙膏,如果添加中草药成分的牙膏能够通过技术创新持续进行研发升级,在功效上赢得消费者口碑,那么外资品牌气势汹涌扫荡中国市场的“铁蹄”有望被阻拦,民族品牌牙膏重焕生机之日将近。

资料来源:商务委,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。