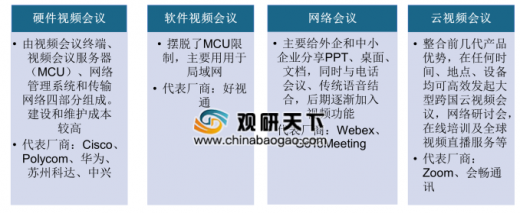

视频会议先后出现“硬件-软件-网络-云”四种形态。其中硬件视频会议系统在大型企业中应用的最为广泛,并诞生了思科、宝利通、华为、苏州科达、中兴等几大主要厂商。然而硬件视频会议有其固有的不足,尤其是服务器及传输网络建设的成本高,且需要专业人员维护。

随着通信带宽的提升、无线网络的升级、新技术标准的出台,更多形态的视频会议出现。历经软件视频会议、网络会议之后,云视频会议登上主舞台,并被以 Zoom为代表的厂商快速推广。

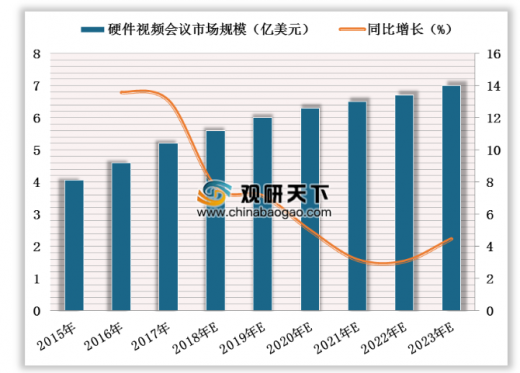

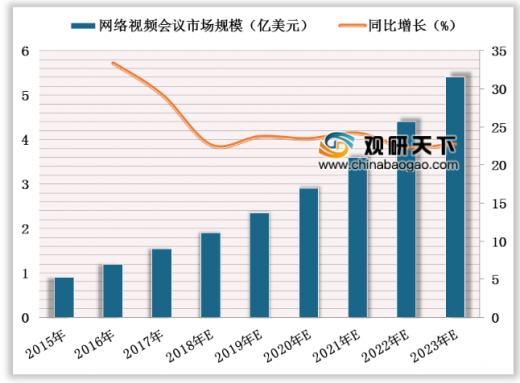

目前硬件视频会议仍然占主导,未来网络会议规模有望快速发展。根据IDC数据显示,2018年我国硬件视频会议市场规模为5.6亿美元,而网络会议包含云视频会议及传统软件会议,国内市场规模仅为1.7亿美元。但从增速上看,网络会议未来5年的CAGR为25%,远超硬件视频会议。预计到2023年,国内网络会议市场规模达到5.4亿美元,是当前水平的3倍。按此趋势,至2025年,国内网络会议市场规模将超过硬件视频会议。

参考观研天下发布《2019年中国网络视频行业分析报告-行业深度调研与发展趋势预测》

网络视频会议可以分为“传统软件”、“AVC 架构云”、“SVC 架构云”三大类。其中SVC 架构云是最符合云化视频会议发展方向。在 SVC 架构云技术路线上的企业数量并不多,除美国的 Zoom 和 Vidyo 外(国外企业在国内开展云视频业务存在一定准入门槛),国内有代表性的只有小鱼易连、会畅通讯、瞩目等。

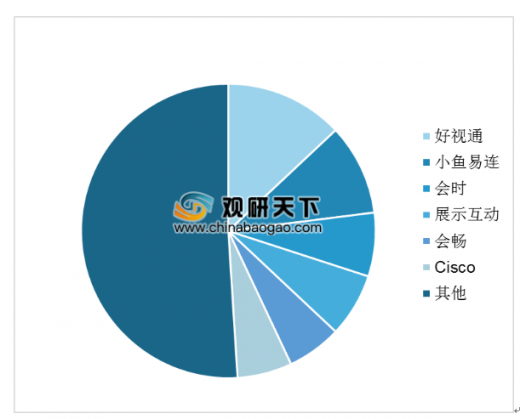

国内的网络视频会议市场尚处培育期,竞争格局也相对分散。根据IDC统计数据显示,2018年国内网络视频会议的CR6还不到 50%。其中小鱼易连作为成立时间不长但专注于 SVC 架构云的初创企业,自 2016 年起年均复合增长率超过 150%,在 2018 年拿下了 10%的市场份额;会畅通讯将“云视频融合通信”作为战略方向,与 Zoom 深度合作,最近 3 年的市场份额也有了翻倍提升。经过这一轮的跑马圈地,类似会畅、小鱼易连这类既有技术优势、又能获得资本市场足够资金支持的企业,有望脱颖而出。

随着通信带宽的提升、无线网络的升级、新技术标准的出台,更多形态的视频会议出现。历经软件视频会议、网络会议之后,云视频会议登上主舞台,并被以 Zoom为代表的厂商快速推广。

视频会议主要有4种形态

图表来源:观研天下整理

目前硬件视频会议仍然占主导,未来网络会议规模有望快速发展。根据IDC数据显示,2018年我国硬件视频会议市场规模为5.6亿美元,而网络会议包含云视频会议及传统软件会议,国内市场规模仅为1.7亿美元。但从增速上看,网络会议未来5年的CAGR为25%,远超硬件视频会议。预计到2023年,国内网络会议市场规模达到5.4亿美元,是当前水平的3倍。按此趋势,至2025年,国内网络会议市场规模将超过硬件视频会议。

2015-2023年我国硬件视频会议市场规模及同比增长预测

数据来源:IDC

2015-2023年我国网络视频会议市场规模及同比增长预测

数据来源:IDC

参考观研天下发布《2019年中国网络视频行业分析报告-行业深度调研与发展趋势预测》

网络视频会议可以分为“传统软件”、“AVC 架构云”、“SVC 架构云”三大类。其中SVC 架构云是最符合云化视频会议发展方向。在 SVC 架构云技术路线上的企业数量并不多,除美国的 Zoom 和 Vidyo 外(国外企业在国内开展云视频业务存在一定准入门槛),国内有代表性的只有小鱼易连、会畅通讯、瞩目等。

四大类视频会议代表厂商

图片来源:知乎

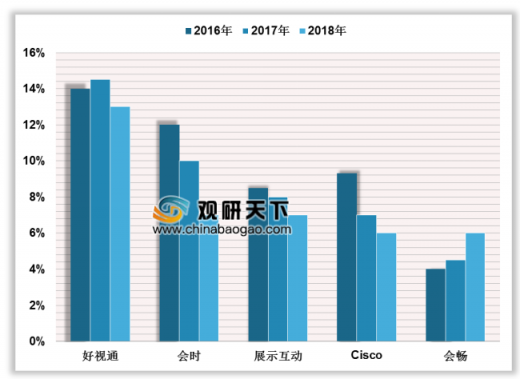

国内的网络视频会议市场尚处培育期,竞争格局也相对分散。根据IDC统计数据显示,2018年国内网络视频会议的CR6还不到 50%。其中小鱼易连作为成立时间不长但专注于 SVC 架构云的初创企业,自 2016 年起年均复合增长率超过 150%,在 2018 年拿下了 10%的市场份额;会畅通讯将“云视频融合通信”作为战略方向,与 Zoom 深度合作,最近 3 年的市场份额也有了翻倍提升。经过这一轮的跑马圈地,类似会畅、小鱼易连这类既有技术优势、又能获得资本市场足够资金支持的企业,有望脱颖而出。

2018年国内网络会议市场主要厂商份额

数据来源:IDC

2016-2018年国内网络会议市场份额占比

数据来源:IDC

资料来源:IDC,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。