导读:

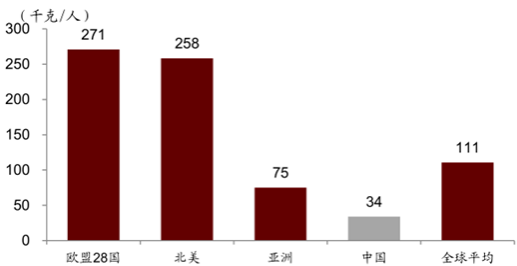

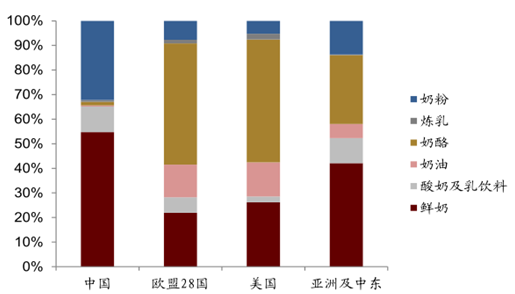

从人均奶类消费量的国际比较看,中国不足亚洲的 1/2,不足全球均值的 1/3。但若拆分奶类消费结构,美国及欧盟 28 国奶酪消费约占 50%,除中国外的亚洲及中东地区奶酪消费约占 30%,而中国这一占比不足 3%。若剔除奶酪影响,我国的人均奶类消费量与全球的差异将明显缩小。

2015 年人均奶类消费量的国际比较

不同国家奶类消费结构差异巨大

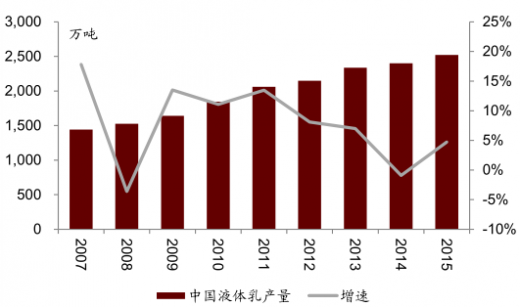

我国奶类需求的两大品类:液态奶和奶粉中,奶粉因需求增速主要与新生儿数量相关,波动相对不明显。而国家统计局数字显示,2014 年来我国液体奶产量增速已明显放缓。

我国液态奶产量增速出现放缓

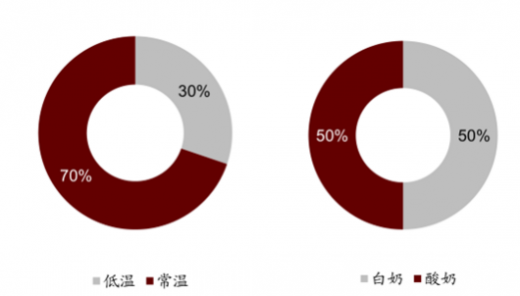

随着我国人均奶类消费量的逐年提升以及人口与渠道红利的结束,行业供不应求的阶段已经过去,未来的消费者需求更多由企业产品创新拉动。从我国液体乳的品类空间来看,低温和常温产品保持三七开的比例结构,因前两大下游龙头优势均在常温,使得常温品类的集中度较高,竞争相对激烈。低温未来的空间更大,竞争格局也相对缓和。但低温产品因受制于奶源、冷链、消费习惯及商业模式,发展速度一直偏慢。

参考观研天下发布《2018年中国液态奶行业分析报告-市场深度调研与投资前景研究》

我国液态奶消费结构

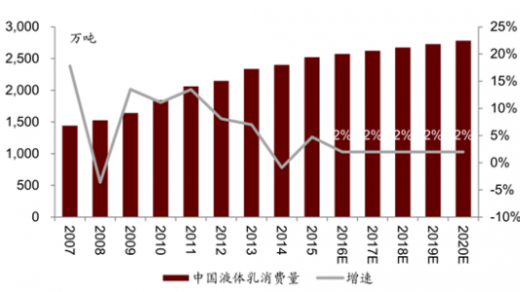

我国液态奶需求及增速预测

预计2016 年全球原料奶整体上仍将处于供大于求的局面,尤其是欧盟生产配额取消后带来的巨大增量。而需求方面,由于最大的乳制品进口国—中国的乳制品消费仍有待恢复,去库存的压力依然很大,因此对国际乳制品的需求,尤其是原料奶粉的需求仍将低迷。同时,俄罗斯是否会取消乳制品禁令还未可知,即使解除禁令,同其他石油出口国一样,其购买力的下降也不容忽视。因此全球供需调整或要到年底才会趋于新的平衡。

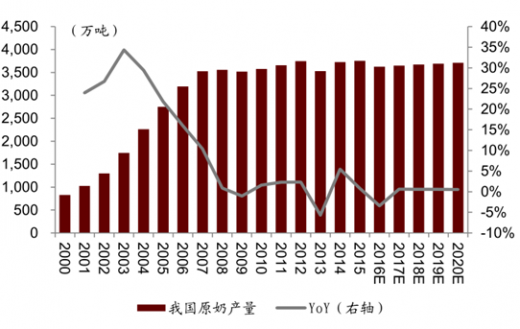

我国原奶产量预测

C-BPI排名

在中国液态奶行业最具影响力品牌C-BPI排名中,蒙牛位居第一,C-BPI得分538分;伊利第二名469(分);特仑苏第三名417(分);光明第四名378(分);金典第五位325(分);三元第六位301(分);雀巢第七位275(分);完达山第八位268(分);维他奶第九位246(分);旺仔第十位219(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

从人均奶类消费量的国际比较看,中国不足亚洲的 1/2,不足全球均值的 1/3。但若拆分奶类消费结构,美国及欧盟 28 国奶酪消费约占 50%,除中国外的亚洲及中东地区奶酪消费约占 30%,而中国这一占比不足 3%。若剔除奶酪影响,我国的人均奶类消费量与全球的差异将明显缩小。

2015 年人均奶类消费量的国际比较

不同国家奶类消费结构差异巨大

我国奶类需求的两大品类:液态奶和奶粉中,奶粉因需求增速主要与新生儿数量相关,波动相对不明显。而国家统计局数字显示,2014 年来我国液体奶产量增速已明显放缓。

我国液态奶产量增速出现放缓

随着我国人均奶类消费量的逐年提升以及人口与渠道红利的结束,行业供不应求的阶段已经过去,未来的消费者需求更多由企业产品创新拉动。从我国液体乳的品类空间来看,低温和常温产品保持三七开的比例结构,因前两大下游龙头优势均在常温,使得常温品类的集中度较高,竞争相对激烈。低温未来的空间更大,竞争格局也相对缓和。但低温产品因受制于奶源、冷链、消费习惯及商业模式,发展速度一直偏慢。

参考观研天下发布《2018年中国液态奶行业分析报告-市场深度调研与投资前景研究》

我国液态奶消费结构

我国液态奶需求及增速预测

预计2016 年全球原料奶整体上仍将处于供大于求的局面,尤其是欧盟生产配额取消后带来的巨大增量。而需求方面,由于最大的乳制品进口国—中国的乳制品消费仍有待恢复,去库存的压力依然很大,因此对国际乳制品的需求,尤其是原料奶粉的需求仍将低迷。同时,俄罗斯是否会取消乳制品禁令还未可知,即使解除禁令,同其他石油出口国一样,其购买力的下降也不容忽视。因此全球供需调整或要到年底才会趋于新的平衡。

我国原奶产量预测

C-BPI排名

在中国液态奶行业最具影响力品牌C-BPI排名中,蒙牛位居第一,C-BPI得分538分;伊利第二名469(分);特仑苏第三名417(分);光明第四名378(分);金典第五位325(分);三元第六位301(分);雀巢第七位275(分);完达山第八位268(分);维他奶第九位246(分);旺仔第十位219(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。