导读:

2015年中国茶饮料市场概况

纵观整个中国茶饮料品类市场,主要份额主要集中在三四线城市,其中一线城市占11%,二线城市占20%,三四线城市占69%。

整体茶饮料市场规模近811亿,在不同代际的即饮茶消费者中,我们可以发现,各个不同层级的70、80、90后对于即饮茶消费的贡献最大,占据整体市场份额75%之多。其中,一二线以8090后消费者为主,三四线70后对即饮茶消费较多。

含糖及无糖茶饮料市场需求

2015年,普通含糖类茶饮料的需求持续降低,市场对无糖及低糖茶饮品需求越发旺盛和明显,茶饮料未来的竞争趋势将从单纯的口感、价格方面向健康、茶本性上转型。

研究发现,以后的饮料产品定位方面功能上会更丰富,抗氧化、美容健身、缓解疲劳、调节血脂等或将成为消费者未来的主要选择。

随着年龄增长,消费者对于茶饮料含糖量的关注度持续上升,在一份针对茶饮料的市场调研中,43%的被访者表示会在购买茶饮料时关注含糖量这一要素,其中女性消费者对于含糖量的关注度高于男性。

24岁以下的消费者不关注含糖量的比例达七成以上。40-49岁的男性消费者对于茶饮料含糖量的关注最高(关注度为65%),而女性消费者关注含糖量比例较高的则分布于30-39岁和50岁以上这两个区间,关注度分别为66%、68%。

参考观研天下发布《2018年中国茶饮料行业分析报告-市场运营态势与发展趋势研究》

调查发现,消费者对卡路里值的关注度为28%(即28%的消费者在选购产品时会关注卡路里值),但不同年龄和性别的消费群体对卡路里值关注度仍有所区别,关注卡路里的消费人群往往也比较关注含糖量。近九成的24岁以下消费者不关注卡里路值,50岁以上的男性消费群体对于茶饮料卡路里值的关注度达50%,女性消费群体中则是30-39岁对于卡路里值的关注程度最高,为45%。

茶饮料市场消费特征

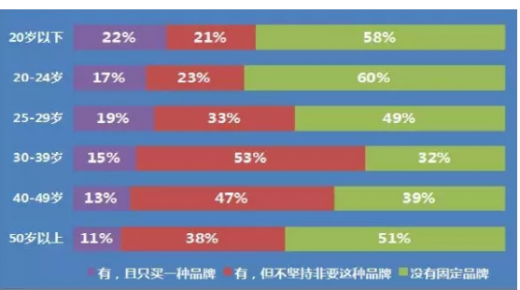

从市场消费特征看,50岁以上的消费者不容易产生明显的品牌购买倾向;20岁以下的消费者(95后)对品牌的钟爱呈现两极分化的态势,有相当一部分人会只钟爱并选择单一品牌的茶饮料,也有相当多的人在购买时没有固定的品牌倾向,这两个比例均高于其他年龄段人群;随着年龄的增长,购买时只钟爱并选择单一品牌茶饮料的比例在不断下降。

C-BPI排名

在中国茶饮料行业最具影响力品牌C-BPI排名中,康师傅位居第一,C-BPI得分609分;统一第二名506(分);娃哈哈第三名387(分);雀巢冰爽茶第四名330(分);达利园第五位303(分);原叶第六位298(分);麒麟午后红茶第七位240(分);三得利第八位236(分);今麦郎第九位224(分);东方树叶第十位224(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

2015年中国茶饮料市场概况

纵观整个中国茶饮料品类市场,主要份额主要集中在三四线城市,其中一线城市占11%,二线城市占20%,三四线城市占69%。

整体茶饮料市场规模近811亿,在不同代际的即饮茶消费者中,我们可以发现,各个不同层级的70、80、90后对于即饮茶消费的贡献最大,占据整体市场份额75%之多。其中,一二线以8090后消费者为主,三四线70后对即饮茶消费较多。

含糖及无糖茶饮料市场需求

2015年,普通含糖类茶饮料的需求持续降低,市场对无糖及低糖茶饮品需求越发旺盛和明显,茶饮料未来的竞争趋势将从单纯的口感、价格方面向健康、茶本性上转型。

研究发现,以后的饮料产品定位方面功能上会更丰富,抗氧化、美容健身、缓解疲劳、调节血脂等或将成为消费者未来的主要选择。

随着年龄增长,消费者对于茶饮料含糖量的关注度持续上升,在一份针对茶饮料的市场调研中,43%的被访者表示会在购买茶饮料时关注含糖量这一要素,其中女性消费者对于含糖量的关注度高于男性。

24岁以下的消费者不关注含糖量的比例达七成以上。40-49岁的男性消费者对于茶饮料含糖量的关注最高(关注度为65%),而女性消费者关注含糖量比例较高的则分布于30-39岁和50岁以上这两个区间,关注度分别为66%、68%。

参考观研天下发布《2018年中国茶饮料行业分析报告-市场运营态势与发展趋势研究》

调查发现,消费者对卡路里值的关注度为28%(即28%的消费者在选购产品时会关注卡路里值),但不同年龄和性别的消费群体对卡路里值关注度仍有所区别,关注卡路里的消费人群往往也比较关注含糖量。近九成的24岁以下消费者不关注卡里路值,50岁以上的男性消费群体对于茶饮料卡路里值的关注度达50%,女性消费群体中则是30-39岁对于卡路里值的关注程度最高,为45%。

茶饮料市场消费特征

从市场消费特征看,50岁以上的消费者不容易产生明显的品牌购买倾向;20岁以下的消费者(95后)对品牌的钟爱呈现两极分化的态势,有相当一部分人会只钟爱并选择单一品牌的茶饮料,也有相当多的人在购买时没有固定的品牌倾向,这两个比例均高于其他年龄段人群;随着年龄的增长,购买时只钟爱并选择单一品牌茶饮料的比例在不断下降。

C-BPI排名

在中国茶饮料行业最具影响力品牌C-BPI排名中,康师傅位居第一,C-BPI得分609分;统一第二名506(分);娃哈哈第三名387(分);雀巢冰爽茶第四名330(分);达利园第五位303(分);原叶第六位298(分);麒麟午后红茶第七位240(分);三得利第八位236(分);今麦郎第九位224(分);东方树叶第十位224(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。