导读:

功能饮料是2000年来风靡于欧美和日本等发达国家的一种健康饮品。目前我国功能饮料中运动人体饮料占68%,营养素强化饮料占25%,其它占7%。

功能饮料品种占比

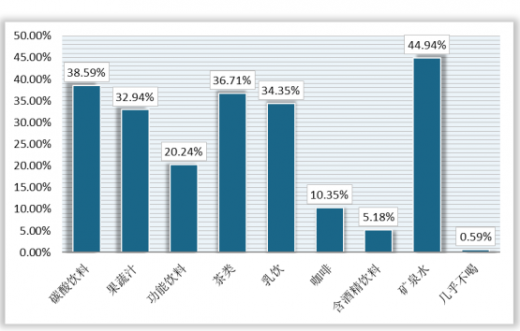

2015年最新调查数据显示,在饮料消费人群中,喜欢喝功能性饮料的消费大约占20.24%

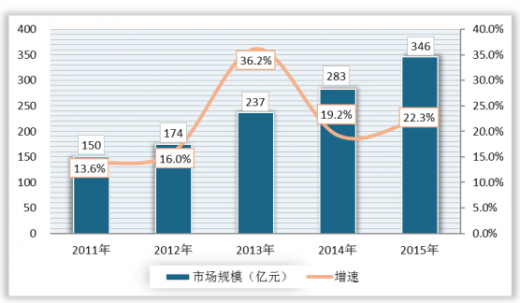

最近几年我国功能性饮料迎来高速增长,市场零售规模从2011年的近150亿元,到2015年达到346亿元。

2015年我国功能性饮料产量近360万吨,预计将突破400万吨。

功能性饮料的未来趋势

如今中国的消费者对健康的需求具体到八大方面:安全、蛋白质、自然原料、功能/ 能量补充、儿童营养补充、低脂/ 低糖/ 低盐、老年人营养补充等。各城市不同类型的消费者对健康的看重空前一致。在中国消费者主要的健康忧虑问题中,“失眠/ 健康睡眠质量”的比例最高,占34%。与此同时,中国消费者把健康饮食作为最主要的生活计划,调查显示消费者中,有77% 的人表示“多运动”、“健康饮食”是他们未来一年中“一定会做”的计划。“出于健康的考虑中国消费者对食品饮料成分非常关注。”调查显示现今的消费群体中,有相当一部分人喜欢购买含中药成分(如枸杞、人参)的饮料,不介意为含有天然成分的产品花更多的钱,且关注所买食品饮料产品成分的来源,担心产品中含有虚假成分,有一半人在购买时会阅读包装上的营养成分信息。这一现象表明,消费者越来越关心产品对其健康的影响。

对不同类型的饮料,消费者有不同的看法和认知,进而在选购饮料的时候,购买考虑因素也不尽相同。

参考观研天下发布《2018年中国功能饮料行业分析报告-市场运营态势与发展前景研究》

C-BPI排名

在中国功能饮料行业最具影响力品牌C-BPI排名中,脉动位居第一,C-BPI得分636分;红牛第二名473(分);农夫山泉尖叫第三名359(分);健力宝第四名340(分);佳得乐第五位340(分);娃哈哈启力第六位283(分);宝矿力水特第七位234(分);力保健第八位228(分);三得利超级维体第九位210(分)。

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

功能饮料是2000年来风靡于欧美和日本等发达国家的一种健康饮品。目前我国功能饮料中运动人体饮料占68%,营养素强化饮料占25%,其它占7%。

功能饮料品种占比

2015年最新调查数据显示,在饮料消费人群中,喜欢喝功能性饮料的消费大约占20.24%

最近几年我国功能性饮料迎来高速增长,市场零售规模从2011年的近150亿元,到2015年达到346亿元。

2015年我国功能性饮料产量近360万吨,预计将突破400万吨。

如今中国的消费者对健康的需求具体到八大方面:安全、蛋白质、自然原料、功能/ 能量补充、儿童营养补充、低脂/ 低糖/ 低盐、老年人营养补充等。各城市不同类型的消费者对健康的看重空前一致。在中国消费者主要的健康忧虑问题中,“失眠/ 健康睡眠质量”的比例最高,占34%。与此同时,中国消费者把健康饮食作为最主要的生活计划,调查显示消费者中,有77% 的人表示“多运动”、“健康饮食”是他们未来一年中“一定会做”的计划。“出于健康的考虑中国消费者对食品饮料成分非常关注。”调查显示现今的消费群体中,有相当一部分人喜欢购买含中药成分(如枸杞、人参)的饮料,不介意为含有天然成分的产品花更多的钱,且关注所买食品饮料产品成分的来源,担心产品中含有虚假成分,有一半人在购买时会阅读包装上的营养成分信息。这一现象表明,消费者越来越关心产品对其健康的影响。

对不同类型的饮料,消费者有不同的看法和认知,进而在选购饮料的时候,购买考虑因素也不尽相同。

参考观研天下发布《2018年中国功能饮料行业分析报告-市场运营态势与发展前景研究》

具体而言,除运动/ 能量饮料外,饮料的口味/ 口感/ 味道是最重要的购买考虑因素。而运动/ 能量饮料由于是功效/ 作用驱动型的饮料,消费者首先会考虑其功效或作用,其次才是口味、口感、味道。此外,包装创新也可以吸引消费者。

年轻人是消费主力。功能性饮料具有分散度大、易吸收、外观诱人、服用方便、开袋即饮等特点,因而,年轻消费者成为消费功能饮料的新生力量。数据显示,在功能性饮料的消费市场上,城镇90后的贡献在2012年占比为15%,2020年预计占比35%。事实上,年轻人更加偏好用饮料形态补充所需要的营养。传统的保健食品市场,主要目标人群为中老年人,期望通过服用保健食品,辅助治疗各种慢性疾病或缓解疼痛不适等症状,主要销售渠道为药店等;而新兴市场主要目标人群为中青年,他们注重生活品质,期望通过服用保健食品将身体保持在良好状态,销售渠道拓展至网络、超市、便利店等。迅猛发展的网络,很好地解决了消费者的教育问题,促进了消费理念的成熟和新产品的快速普及。同时,营养保健品市场的年轻化、时尚化,也催生了新的市场机会,其诉求与传统市场有很大差别。运动和能量饮料市场在中国软饮料市场中是一个相对较小的品类。但在过去5年,其增长速度 却非常引人侧目,证明该市场有潜力成为饮料市场重要的分类。

综上所述,消费者最关心的问题首先是饮料的功能性(如提神、迅速补水、消除疲劳),其次是口味。天然原料与知名品牌同等重要,成为主要考虑因素。厂商应考虑适应年轻消费人群的生活习惯和偏好,为满足年轻消费人群健康需求而开发的新型营养品,重点放在天然、口味好、乐意服用、带来愉悦感受的产品。此外,产品安全、不含防腐剂、合成香精、合成色素,减少身体负担、携带方便、适合上班族,主打人群为25~35 岁的中青年白领,帮助调理健康向上的身心状态是最主要的利益诉求。

C-BPI排名

在中国功能饮料行业最具影响力品牌C-BPI排名中,脉动位居第一,C-BPI得分636分;红牛第二名473(分);农夫山泉尖叫第三名359(分);健力宝第四名340(分);佳得乐第五位340(分);娃哈哈启力第六位283(分);宝矿力水特第七位234(分);力保健第八位228(分);三得利超级维体第九位210(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。