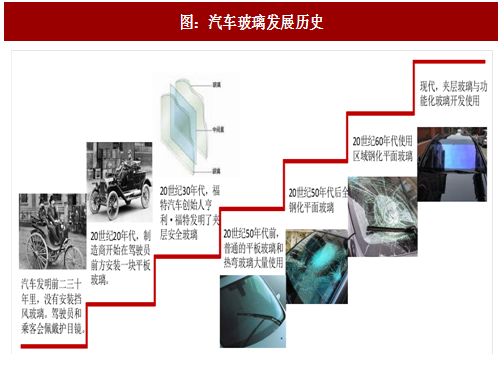

一、发展历史:从平板玻璃到安全玻璃的跨越

20 世纪 30 年代,平板玻璃已广泛安装在美国福特厂出产的 T 型车上,此后几十年间,逐步衍生出了多种安全玻璃——夹层玻璃、钢化玻璃和区域钢化玻璃等品种,极大地改善了汽车玻璃的性能。

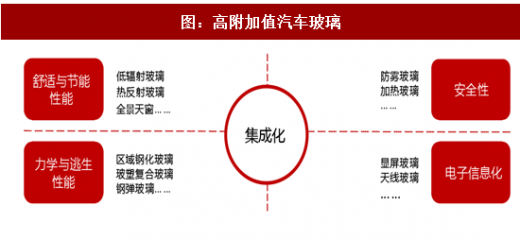

二、发展现状:消费升级,高附加值产品逐步渗透

如今,为满足消费者日益增长的需要,人们在传统玻璃的基础上集成注入天线、各种电子元件、加热线等附件,以实现接收信号、提供倒车影像、防水、加热等功能,高附加值汽车玻璃产品的渗透率不断提升。

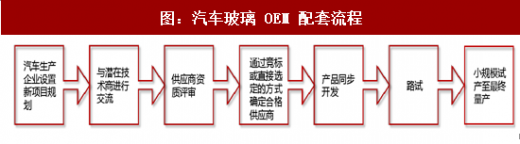

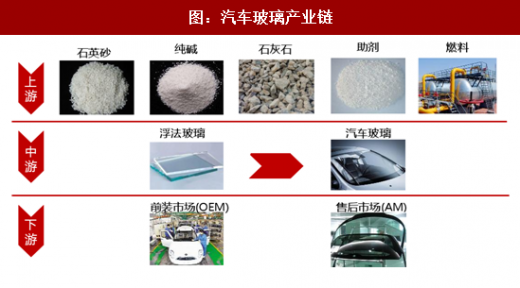

三、产业链分析:浮法玻璃是汽车玻璃的原辅材料

浮法玻璃是通过连续地在金属槽上熔铸和漂浮而生产出来的碱石灰硅酸盐玻璃,它具有表面平行、光滑、透明的性质。生产浮法玻璃的主要原材料包括石英砂、纯碱、石灰石等。汽车玻璃的下游市场包括 OEM 与 AM 市场。由于汽车玻璃属于高度非标产品,不同车型所配汽车玻璃都需重新设计,所以在 OEM 方面,整车厂对汽车玻璃供应商的设计、开发、配套能力要求极高,从设立新车项目计划至最终量产耗时需长达 2.5 年之久。

参考观研天下发布《2018-2023年中国汽车玻璃产业市场竞争态势调查与投资前景趋势研究报告》

四、竞争格局:外资显露疲态,福耀后起之秀扩张正当时

2006 年日本板硝子收购英国金皮尔顿汽车玻璃公司、2016 年美国 PPG 出售平板玻璃业务给 Vitro.S.A.de.C.V 之后,全球汽车玻璃市场愈发集中,目前全球汽车玻璃主要供应商有 5 家,分别是旭硝子、板硝子、圣戈班、信义玻璃与福耀玻璃。

与旭硝子、板硝子与圣戈班等资历深厚的外资厂商相比,福耀玻璃属于汽车玻璃行业的 “晚辈”,既无大集团可依靠,总资产规模也较小,加之海外建厂才刚刚拉开序幕,总体来看,综合实力稍逊一筹。但与外资竞争者不同的是,福耀玻璃因较迟切入汽车玻璃市场,享有设备自动化水平更高、生产工艺更灵活等后发优势,当前的海外建厂正是福耀玻璃厚积薄发的开始,因此在五巨头中,我们最看好福耀玻璃的汽车玻璃业务发展前景。

五、发展趋势:量价齐升,行业天花板尚远

天窗普及率提升与前挡风玻璃倾斜度加大促进汽车玻璃用量增长,高附加值产品逐步渗透以及增值生产工艺的加速研发推动汽车玻璃价格走高,汽车玻璃行业自带的量价齐升逻辑使得其市场容量逐年攀升,行业天花板尚远。

20 世纪 30 年代,平板玻璃已广泛安装在美国福特厂出产的 T 型车上,此后几十年间,逐步衍生出了多种安全玻璃——夹层玻璃、钢化玻璃和区域钢化玻璃等品种,极大地改善了汽车玻璃的性能。

图:汽车玻璃发展历史

二、发展现状:消费升级,高附加值产品逐步渗透

如今,为满足消费者日益增长的需要,人们在传统玻璃的基础上集成注入天线、各种电子元件、加热线等附件,以实现接收信号、提供倒车影像、防水、加热等功能,高附加值汽车玻璃产品的渗透率不断提升。

图:高附加值汽车玻璃

三、产业链分析:浮法玻璃是汽车玻璃的原辅材料

浮法玻璃是通过连续地在金属槽上熔铸和漂浮而生产出来的碱石灰硅酸盐玻璃,它具有表面平行、光滑、透明的性质。生产浮法玻璃的主要原材料包括石英砂、纯碱、石灰石等。汽车玻璃的下游市场包括 OEM 与 AM 市场。由于汽车玻璃属于高度非标产品,不同车型所配汽车玻璃都需重新设计,所以在 OEM 方面,整车厂对汽车玻璃供应商的设计、开发、配套能力要求极高,从设立新车项目计划至最终量产耗时需长达 2.5 年之久。

图:汽车玻璃 OEM 配套流程

图:汽车玻璃产业链

参考观研天下发布《2018-2023年中国汽车玻璃产业市场竞争态势调查与投资前景趋势研究报告》

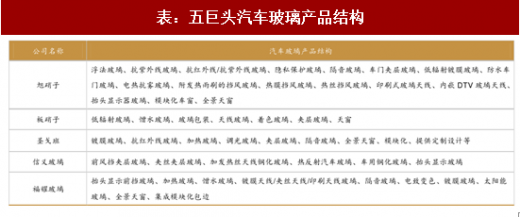

四、竞争格局:外资显露疲态,福耀后起之秀扩张正当时

2006 年日本板硝子收购英国金皮尔顿汽车玻璃公司、2016 年美国 PPG 出售平板玻璃业务给 Vitro.S.A.de.C.V 之后,全球汽车玻璃市场愈发集中,目前全球汽车玻璃主要供应商有 5 家,分别是旭硝子、板硝子、圣戈班、信义玻璃与福耀玻璃。

表:全球五大汽车玻璃公司概览

表:五巨头汽车玻璃业务概览

表:五巨头汽车玻璃产品结构

与旭硝子、板硝子与圣戈班等资历深厚的外资厂商相比,福耀玻璃属于汽车玻璃行业的 “晚辈”,既无大集团可依靠,总资产规模也较小,加之海外建厂才刚刚拉开序幕,总体来看,综合实力稍逊一筹。但与外资竞争者不同的是,福耀玻璃因较迟切入汽车玻璃市场,享有设备自动化水平更高、生产工艺更灵活等后发优势,当前的海外建厂正是福耀玻璃厚积薄发的开始,因此在五巨头中,我们最看好福耀玻璃的汽车玻璃业务发展前景。

五、发展趋势:量价齐升,行业天花板尚远

天窗普及率提升与前挡风玻璃倾斜度加大促进汽车玻璃用量增长,高附加值产品逐步渗透以及增值生产工艺的加速研发推动汽车玻璃价格走高,汽车玻璃行业自带的量价齐升逻辑使得其市场容量逐年攀升,行业天花板尚远。

图:汽车玻璃发展趋势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。