1、国内种业起步晚,市场集中度低

进入新世纪以来,我国农业长期粗放式经营积累的深层次矛盾逐步显现,农业持续稳定发展面临前所未有的挑战。一方面,农业资源过度开发,生态环境不堪重负;另一方面,农业生产效率水平较低,生产成本持续上升,这些都倒逼我国农业发展方式必须加快转变,推动农业产业升级。种业是农业发展的决定性因素,作为先进农业科技的载体,育种创新是农业转变发展方式的前提。

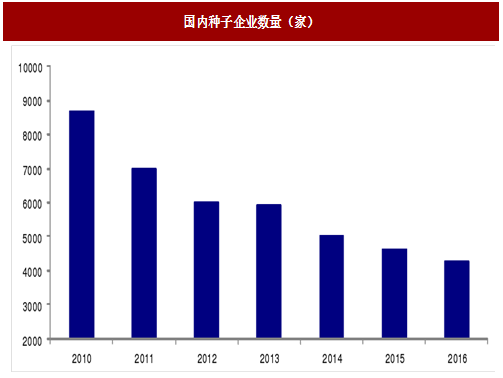

国内种子行业起步相对较晚,早期行业准入门槛低,以致种子企业数量繁多。尤其是在 2012 年左右,国内种子企业过度扩大种子产量,使得 2013 年的市场供应量远远高于市场需求量,种子库存达到阶段高峰。2013 年以来,国内种子企业纷纷缩减了制种面积,种子市场供大于求的矛盾有所缓解,但库存依然处于较高水平,种子的大量积压加之市场竞争的不断加剧,导致不少种企破产退出。在政府政策的推动和市场竞争淘汰下,我国种子企业数量有所减少,但目前仍有 4300 家,前 50 强企业市场份额不到 40%。

参考观研天下相关发布的《2018-2023年中国种子产业市场发展现状调查与未来发展前景预测报告》

图:国内种子企业数量(家)

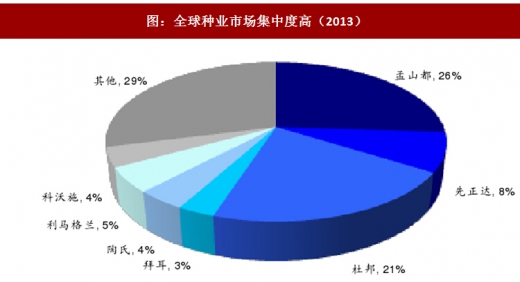

种子行业集中度低,容易引发企业间的无序竞争,导致假冒种子和套牌种子泛滥,堵塞了良种到达农户手中的通路,不仅对良种的销量和销售价格起到不利影响,从而打击种子企业研发良种的积极性,同时也会导致我国农业生产的低效率。此外,我国种子企业规模较小,规模优势欠缺,部分领先种子企业在单个品种的市场规模、市场占有率上有一定优势,但与国际种业巨头相比,在规模和市场份额上的差距仍十分明显。据ETC Group 统计,2013 年孟山都、杜邦先锋在全球种业的市场份额均达到 20%以上。对比来看,国内种企未来还有巨大的提升空间。

图:全球种业市场集中度高(2013)

2、行业整合是必然趋势

我们认为,当前国内种业仍处在传统种业向现代种业发展的过渡阶段,行业集中度低、库存高、市场竞争激烈的局面在短期内仍将存在。2011 年,国务院发布《关于加快推进现代农作物种业发展的意见》,强调要推动中国种业进行并购重组。另外根据农业部规划,2020 年种业 50 强企业市场占有率将提升至 60%。未来随着农业生产规模化水平的提升、土地流转规模的增加以及行业竞争格局的改变,种子行业的整合是必然趋势。

种业行业的并购重组,既能实现行业资源的有效整合,也有利于加大对龙头企业的扶持力度,提升我国种业的国际竞争力。我们认为,横向兼并是龙头种企在短时间内获取营销渠道、扩大市场份额、降低生产成本、获得新技术和超额利润的有效手段,也是现代种子企业向国际化、规模化、跨行业方向发展的趋势。

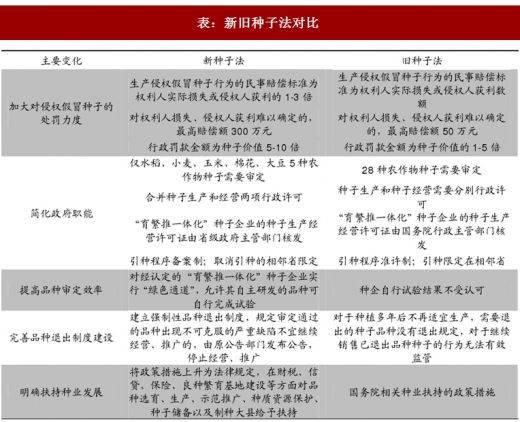

孟山都等跨国种业公司都是在不断的兼并收购中发展壮大,而被兼并也往往是多数业务单一、规模较小的种业公司的最佳选择。2016 年开始实施的新《种子法》,在打击假种子上处罚力度空前,这无疑将加速行业洗牌,在品种审定方面,新《种子法》对研发实力较强、种质资源丰富的“育繁推一体化”种企开启了绿色通道,品种从研发到市场化的周期将大幅缩短,有利于龙头种企强化竞争优势。

表:新旧种子法对比

近年来国内优秀种企并购重组的步伐明显加快,受到政府扶持的力度也不断加强。未来我国种业的趋势必定是企业数量进一步减少,行业集中度进一步提升,少数大公司的实力增强,可以充分发挥规模优势。

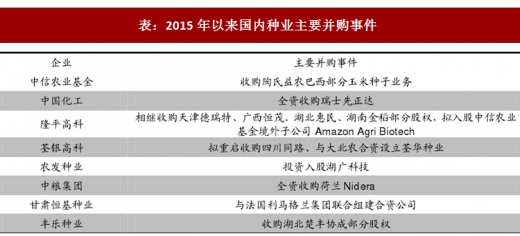

表:2015年以来国内种业主要并购事件

3、全能化、集团化经营是龙头种企未来发展方向

随着我国农业发展方式的逐步转变,土地流转的加快实施,规模化、集约化种植是大势所趋,未来种业的竞争不仅在于种子品种性状的竞争,而更是立体化、全方位的竞争,是以种业为起点的农业产业价值链的竞争,种子企业的全能化、集团化是大趋势。种子供应商只有向综合农业服务解决方案提供商转变,才能更深入地切入种植业的各个环节,在提升品牌粘度的同时创造更大价值。

国际种业巨头在快速发展的阶段,无不是通过农化、植保等业务的协同发展,带动种子业务规模快速提升,比如孟山都“农达”除草剂的配合带来了转基因产品的销量爆发,杜邦“农得时”除草剂的推广也有利于提升种子业务终端用户的粘性。因此,我们判断在我国种子产业发展中,通过与农药、化肥、粮食流通、农业金融等种子相关农业产业价值链条的横向联合,将是种企进一步升级为综合性的现代化企业的必由之路。

图:种植产业链结构

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。