中国是世界上最大的水果出产国,居全球13个产量超1000万吨的国家之首;世界上主要的热带水果大部分都是中国大宗的品种。然而我国的热带水果绝大部分以鲜食为主,价格受市场波动影响很大,始终跳不出“丰产歉收”、“果贱伤农”的怪圈。有关专家认为,热带水果的根本出路在于深加工,政府对水果业的扶持应向深加工转移,增强水果产业竞争力,从根本上破解千百万果农的增收难题。

近年来,“绿色、天然”概念盛行,果汁饮料消费持续增长,已成为饮品市场的主力,预计未来5年内,每年增幅在10%以上。我国目前人均果汁消费量仅及世界平均水平的1/10,发达国家的1/40,具有极大的消费增长空间。在所有的果汁饮料中,以热带水果为原料的果汁饮料具有独特的竞争优势。北海市“果香园”近年来开发了菠萝西、西番莲、荔枝、柠檬、草莓、杨桃等品种的浓缩汁,赢得了国内外饮料市场的青睐,产品供不应求。

我国果品总面积和总产量一直稳居世界第一。同时,果品的质量和产业化水平也在不断发展和提高。目前,果品产业已成为继粮食、蔬菜之后的第三大农业种植产业,是国内外市场前景广阔且具有较强国际竞争力的优势农业产业,也是许多地方经济发展的亮点和农民致富的支柱产业之一。

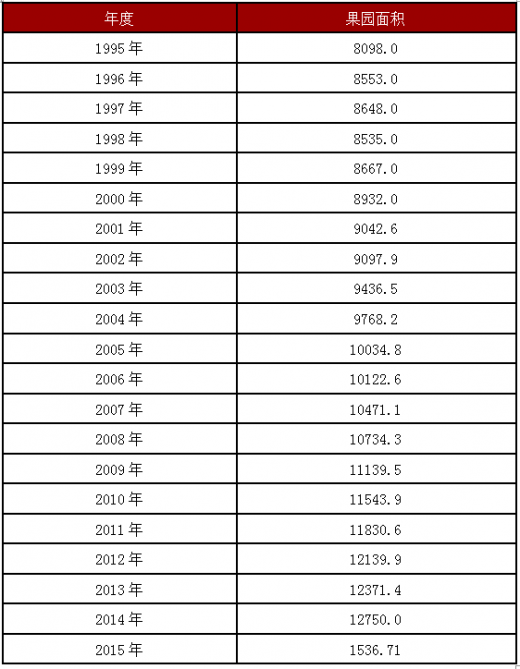

截止2015年末,全国水果(含瓜果)总面积1536.71万公顷,较“十二五”期初增加143.38万公顷,增长10.3%,年均增长1.6%。其中,园林水果种植面积1281.67万公顷,比“十二五”期初增加127.28万公顷,增长11.03%,年均增长1.62%。从全国园林水果种植面积的地区分布情况看,“十二五”初期面积在100万公顷以上的依次为广东、陕西、河北三个省区,“十二五”末期面积在100万公顷以上的依次为陕西、广西、广东、河北四省。

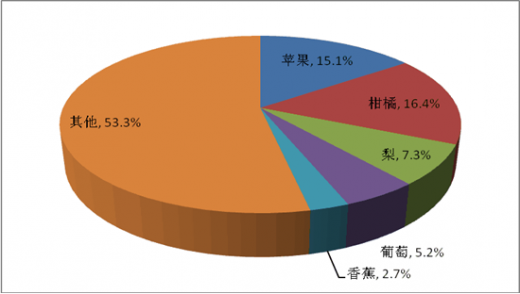

在主要大宗果品中,苹果“十二五”期初种植面积214万公顷,期末232.8万公顷,增长8.8%;柑橘期初种植面积221.1万公顷,期末251.3万公顷,增长13.7%;梨期初种植面积106.3万公顷,期末112.4万公顷,增长5.7%;葡萄期初种植面积55.2万公顷,期末79.9万公顷,增长44.7%;香蕉期初种植面积35.7万公顷,期末40.9万公顷,增长14.6%。

参考观研天下发布《2017-2022年中国水果市场竞争调研及商业模式创新分析报告》

2015年,我国水果,年度进口总量为412万吨,出口数量为423万吨,同期国内蔬菜表观消费量为26585万吨。预计,2016年我国蔬菜表观消费量为27090万吨,比2015年增长约%。在进出口方面,进口总量为450万吨,出口总量为440万吨。

未来10年,水果市场竞争愈加激烈,价格分化加剧,市场风险加大,灾害对产量的影响、对外贸易环境也都存在较大不确定性。

产量增长方式转变。由于当前水果生产增速仍强劲,面积增长潜力持续释放,与去年预测相比,今年调高了未来10年的产量预测数据。预计2016年水果种植面积达到1 547万公顷,产量达到2.75亿吨;2020年面积达1 600万公顷,产量达到2.92亿吨;2025年面积达1 639万公顷,产量达3.07亿吨。“十三五”期间产量年均增速1.37%,低于“十二五”期间5.37%的年均增速;展望后期产量年均增速0.94%。未来10年,水果相对生产效益仍较高,推动面积小幅增长;科技水平、管理水平提高和规模经营推动单产持续提高。在农业供给侧改革和消费需求拉动下,水果生产的标准化、规模化水平得到提高,质量更有保证,品质进一步改善,水果供给结构调整优化。

消费量持续增长。人口的增加和城镇化水平的提高,推动了水果直接消费量的增加。随着消费者对水果加工制品需求扩大、水果加工水平提升、水果产业链延长,水果加工消费量将显著增加。2016年水果直接消费和加工消费分别达到1.28亿吨和2810万吨,2020年分别达到1.37亿吨和3278万吨,2025年分别达到1.43亿吨和3815万吨。未来10年,水果直接消费和加工消费的年均增速分别为1.40%和4.18%。与上年预测相比,加工消费增速调高。

对外贸易规模扩大。未来10年,中国一系列对外贸易协定的制定和对外贸易环境的改善都有利于水果进出口市场的扩大。国内果品品牌化、标准化的发展和整体质量水平的提高,推动水果及制品出口增长。收入水平提高和对高品质、多元化水果需求的增加,推动了水果进口增长。展望期内,水果及其制品贸易总量会持续扩大,2016年预计突破900万吨,2020年达到1140万吨,2025年达到1350万吨,进出口量基本均衡。

近年来,“绿色、天然”概念盛行,果汁饮料消费持续增长,已成为饮品市场的主力,预计未来5年内,每年增幅在10%以上。我国目前人均果汁消费量仅及世界平均水平的1/10,发达国家的1/40,具有极大的消费增长空间。在所有的果汁饮料中,以热带水果为原料的果汁饮料具有独特的竞争优势。北海市“果香园”近年来开发了菠萝西、西番莲、荔枝、柠檬、草莓、杨桃等品种的浓缩汁,赢得了国内外饮料市场的青睐,产品供不应求。

我国果品总面积和总产量一直稳居世界第一。同时,果品的质量和产业化水平也在不断发展和提高。目前,果品产业已成为继粮食、蔬菜之后的第三大农业种植产业,是国内外市场前景广阔且具有较强国际竞争力的优势农业产业,也是许多地方经济发展的亮点和农民致富的支柱产业之一。

截止2015年末,全国水果(含瓜果)总面积1536.71万公顷,较“十二五”期初增加143.38万公顷,增长10.3%,年均增长1.6%。其中,园林水果种植面积1281.67万公顷,比“十二五”期初增加127.28万公顷,增长11.03%,年均增长1.62%。从全国园林水果种植面积的地区分布情况看,“十二五”初期面积在100万公顷以上的依次为广东、陕西、河北三个省区,“十二五”末期面积在100万公顷以上的依次为陕西、广西、广东、河北四省。

在主要大宗果品中,苹果“十二五”期初种植面积214万公顷,期末232.8万公顷,增长8.8%;柑橘期初种植面积221.1万公顷,期末251.3万公顷,增长13.7%;梨期初种植面积106.3万公顷,期末112.4万公顷,增长5.7%;葡萄期初种植面积55.2万公顷,期末79.9万公顷,增长44.7%;香蕉期初种植面积35.7万公顷,期末40.9万公顷,增长14.6%。

我国果园结构分布图(按面积)

1995-2015年我国果园面积统计表(千公顷)

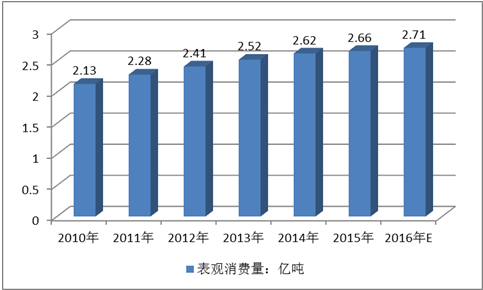

2015年中国果品产业继续保持快速发展的趋势,2015年中国国产水果总产量达到2.71亿吨,比上一年增长1.5% 。

其中苹果产量达到4261.3万吨,比上年增长169万吨,增长幅度为4.1%。 需要注意的是,在2010 ~ 2015年期间,2010年苹果产量仅为3326.3万吨,2014年突破4000万吨,达到4092.3万吨。中国苹果产量一直处于平稳增长阶段。与苹果有着相似产量变化趋势的还有国产香蕉,柑橘,梨以及葡萄,这些大品类国产水果一直保持着每年递增的趋势。参考观研天下发布《2017-2022年中国水果市场竞争调研及商业模式创新分析报告》

2010年-2016年我国水果产量情况

2010年-2016年我国水果消费量情况

未来10年,水果市场竞争愈加激烈,价格分化加剧,市场风险加大,灾害对产量的影响、对外贸易环境也都存在较大不确定性。

产量增长方式转变。由于当前水果生产增速仍强劲,面积增长潜力持续释放,与去年预测相比,今年调高了未来10年的产量预测数据。预计2016年水果种植面积达到1 547万公顷,产量达到2.75亿吨;2020年面积达1 600万公顷,产量达到2.92亿吨;2025年面积达1 639万公顷,产量达3.07亿吨。“十三五”期间产量年均增速1.37%,低于“十二五”期间5.37%的年均增速;展望后期产量年均增速0.94%。未来10年,水果相对生产效益仍较高,推动面积小幅增长;科技水平、管理水平提高和规模经营推动单产持续提高。在农业供给侧改革和消费需求拉动下,水果生产的标准化、规模化水平得到提高,质量更有保证,品质进一步改善,水果供给结构调整优化。

消费量持续增长。人口的增加和城镇化水平的提高,推动了水果直接消费量的增加。随着消费者对水果加工制品需求扩大、水果加工水平提升、水果产业链延长,水果加工消费量将显著增加。2016年水果直接消费和加工消费分别达到1.28亿吨和2810万吨,2020年分别达到1.37亿吨和3278万吨,2025年分别达到1.43亿吨和3815万吨。未来10年,水果直接消费和加工消费的年均增速分别为1.40%和4.18%。与上年预测相比,加工消费增速调高。

对外贸易规模扩大。未来10年,中国一系列对外贸易协定的制定和对外贸易环境的改善都有利于水果进出口市场的扩大。国内果品品牌化、标准化的发展和整体质量水平的提高,推动水果及制品出口增长。收入水平提高和对高品质、多元化水果需求的增加,推动了水果进口增长。展望期内,水果及其制品贸易总量会持续扩大,2016年预计突破900万吨,2020年达到1140万吨,2025年达到1350万吨,进出口量基本均衡。

价格两极分化加剧。2016年,受库存充足影响,年初水果价格同比持续降低,预计全年均价略低于2015年。“十三五”期间,水果供需总量均衡,略有盈余,水果价格大幅上涨的概率较小。展望期内,成本增加、果品质量改善将推动水果价格上涨,总体在高位运行;高端和低端、大宗和稀缺果品并存,价格两极分化加剧。

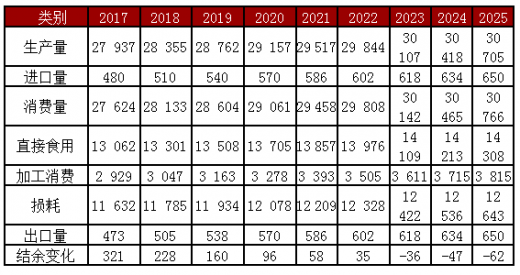

2015—2025年水果供需平衡表:万吨

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。