参考中国报告网发布《2017-2022年中国肉鸡养殖市场发展态势及投资价值分析报告》

益生、民和、圣农、仙坛四家公司在禽产业链上所处环节不同,接下来我们再对个股行情进行复盘,分析四家公司在不同阶段的股价表现,结论为:

1、在祖代产能收缩逻辑下禽养殖板块个股轮动,对应价格上涨由父母代鸡苗-商品代鸡苗-商品肉鸡-鸡肉产品价格依次传递,益生股份-民和股份-仙坛股份依次取得阶段内股价最高涨幅;

2、由于商品代鸡苗价格弹性最大,因此不论是需求拉动型的行情还是供给收缩推动型的行情,民和股份都是弹性最大的。

祖代鸡供给收缩为本轮禽价上涨核心逻辑,在需求平稳的背景下景气自上而下传导,价格上涨由父母代鸡苗-商品代鸡苗-商品肉鸡-鸡肉产品依次传递。

2016 年 1 月初商品代鸡苗价格率先开始上涨,并在在 3 月份达到今年以来的高点 5.54 元/千克,随后因强制换羽和延迟淘汰导致在产父母代种鸡存栏增多,商品代鸡苗价格开始下滑,7 月起重回上升通道。肉毛鸡价格在 2 月中下旬开始上涨,在 3 月份达到今年以来的高点 9.74 元/千克回落后始终处于平稳状态。

2015 年 8 月-2016 年 8 月,禽养殖股股价共有 3 波明显上涨,对应禽价上涨由父母代鸡苗-商品代鸡苗-商品肉鸡依次传递,禽养殖板块个股轮动,益生股份(主营父母代和商品代鸡苗)-民和股份(主营商品代鸡苗)-仙坛股份(主营商品肉鸡)依次取得 3 波股价上涨期间最大涨幅,从整个期间股价最高涨幅来看,民和股份涨幅最大,最高涨幅为 315%,其次为益生股份 235%、仙坛股份 153%、圣农发展 102%。

第一波(2015 年 9 月-2015 年 12 月):股价上涨最快阶段,期间禽养殖股股价均有较大幅度上涨,最大上涨幅度益生股份(138%)>民和股份(112%)>仙坛股份(104%)>圣农发展(53%),由于父母代鸡苗价格最先受供给收缩影响开始上涨,处于产业链上游的益生股份涨幅最大,其最大涨幅超过禽养殖板块平均水平 38 个百分点。

第二波(2016 年 3 月-2016 年 5 月):3 月份鸡价出现一波快速上涨,期间最大上涨幅度民和股份(69%)>益生股份(37%)>圣农发展(28%)>仙坛股份(22%),主营商品代鸡苗的民和股份涨幅最大,其期间最大涨幅超过禽养殖板块平均水平 34 个百分点。 第三波(2016 年 6 月至今):期间最大上涨幅度仙坛股份(44%)>圣农发展(28%)>益生股份、民和股份(27%)。

我们再回顾上一轮周期股价上涨阶段即 2010 年7 月-2012 年5 月间禽养殖股股价表现,期间禽养殖股的股价总共也经历了 3 轮明显上涨,同样在第一波行情期间股价涨幅最大,在接下来鸡价冲高的阶段又迎来一波股价上涨,但涨幅缩小,第三波上涨期间股价涨幅最小。

尽管由于这轮鸡价上涨主要是由需求拉动的,在产品价格上,表现为肉毛鸡价格变动略早于商品代肉鸡苗价格的变动,但从股价表现来看,民和股份的行情启动要早于圣农发展,并且其股价涨幅最大,益生股份由于 2010 年 8 月份才上市,股价表现一定程度受到新股因素影响,不直接进行对比。

整体来看,不论是需求拉动型还是供给收缩推动型的鸡价上涨,在股价表现上,主营商品代鸡苗的民和股份始终股价涨幅最大,原因在于在产品价格上商品代鸡苗价格弹性最大。

益生、民和、圣农、仙坛四家公司在禽产业链上所处环节不同,接下来我们再对个股行情进行复盘,分析四家公司在不同阶段的股价表现,结论为:

1、在祖代产能收缩逻辑下禽养殖板块个股轮动,对应价格上涨由父母代鸡苗-商品代鸡苗-商品肉鸡-鸡肉产品价格依次传递,益生股份-民和股份-仙坛股份依次取得阶段内股价最高涨幅;

2、由于商品代鸡苗价格弹性最大,因此不论是需求拉动型的行情还是供给收缩推动型的行情,民和股份都是弹性最大的。

祖代鸡供给收缩为本轮禽价上涨核心逻辑,在需求平稳的背景下景气自上而下传导,价格上涨由父母代鸡苗-商品代鸡苗-商品肉鸡-鸡肉产品依次传递。

2016 年 1 月初商品代鸡苗价格率先开始上涨,并在在 3 月份达到今年以来的高点 5.54 元/千克,随后因强制换羽和延迟淘汰导致在产父母代种鸡存栏增多,商品代鸡苗价格开始下滑,7 月起重回上升通道。肉毛鸡价格在 2 月中下旬开始上涨,在 3 月份达到今年以来的高点 9.74 元/千克回落后始终处于平稳状态。

2015 年 8 月-2016 年 8 月,禽养殖股股价共有 3 波明显上涨,对应禽价上涨由父母代鸡苗-商品代鸡苗-商品肉鸡依次传递,禽养殖板块个股轮动,益生股份(主营父母代和商品代鸡苗)-民和股份(主营商品代鸡苗)-仙坛股份(主营商品肉鸡)依次取得 3 波股价上涨期间最大涨幅,从整个期间股价最高涨幅来看,民和股份涨幅最大,最高涨幅为 315%,其次为益生股份 235%、仙坛股份 153%、圣农发展 102%。

第一波(2015 年 9 月-2015 年 12 月):股价上涨最快阶段,期间禽养殖股股价均有较大幅度上涨,最大上涨幅度益生股份(138%)>民和股份(112%)>仙坛股份(104%)>圣农发展(53%),由于父母代鸡苗价格最先受供给收缩影响开始上涨,处于产业链上游的益生股份涨幅最大,其最大涨幅超过禽养殖板块平均水平 38 个百分点。

第二波(2016 年 3 月-2016 年 5 月):3 月份鸡价出现一波快速上涨,期间最大上涨幅度民和股份(69%)>益生股份(37%)>圣农发展(28%)>仙坛股份(22%),主营商品代鸡苗的民和股份涨幅最大,其期间最大涨幅超过禽养殖板块平均水平 34 个百分点。 第三波(2016 年 6 月至今):期间最大上涨幅度仙坛股份(44%)>圣农发展(28%)>益生股份、民和股份(27%)。

2015 年 8 月-2016 年 8 月益生、民和、圣农、仙坛股价走势

数据来源:中国统计数据库

2015 年 4 月至 2016 年 6 月间商品代鸡苗价格先于商品肉鸡价格发生变动

数据来源:中国统计数据库

2015 年 8 月至 2016 年 8 月禽养殖股 3 波明显上涨阶段个股涨幅

资料来源:中国报告网整理

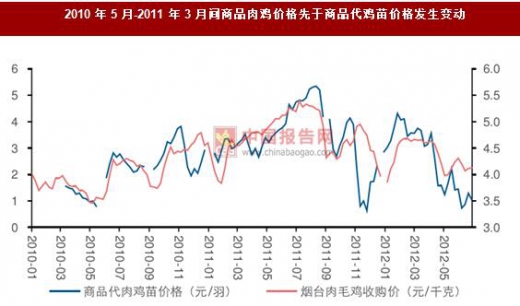

我们再回顾上一轮周期股价上涨阶段即 2010 年7 月-2012 年5 月间禽养殖股股价表现,期间禽养殖股的股价总共也经历了 3 轮明显上涨,同样在第一波行情期间股价涨幅最大,在接下来鸡价冲高的阶段又迎来一波股价上涨,但涨幅缩小,第三波上涨期间股价涨幅最小。

尽管由于这轮鸡价上涨主要是由需求拉动的,在产品价格上,表现为肉毛鸡价格变动略早于商品代肉鸡苗价格的变动,但从股价表现来看,民和股份的行情启动要早于圣农发展,并且其股价涨幅最大,益生股份由于 2010 年 8 月份才上市,股价表现一定程度受到新股因素影响,不直接进行对比。

整体来看,不论是需求拉动型还是供给收缩推动型的鸡价上涨,在股价表现上,主营商品代鸡苗的民和股份始终股价涨幅最大,原因在于在产品价格上商品代鸡苗价格弹性最大。

2010 年 5 月-2011 年 3 月间商品肉鸡价格先于商品代鸡苗价格发生变动

数据来源:中国统计数据库

2010 年 7 月-2012 年 5 月禽养殖股走势

数据来源:中国统计数据库

2010 年 7 月-2012 年 3 月禽价上涨期间禽养殖股涨幅

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。