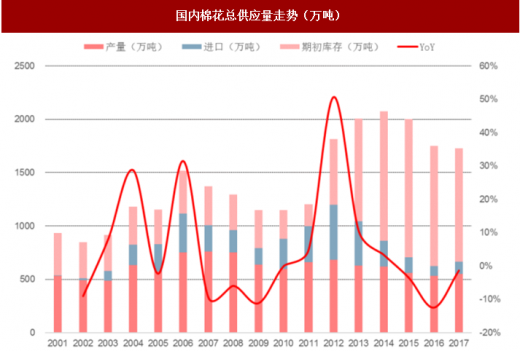

根据相关统计数据显示,国内棉花总供应(产量+进口量+期初库存)从2002年848.62万吨增长至2014年峰值2072.68万吨,此后连续三年负增长,总供给收缩明显。2015由于减产,总供给同比下降3.53%至1999.54万吨,2016、2017年因抛储导致总供给分别同比下降12.44%、1.32%至1750.78万、1727.6万吨。

国内棉花总供应量走势(万吨)

资料来源:国家统计局,海关总署,中国报告网整理

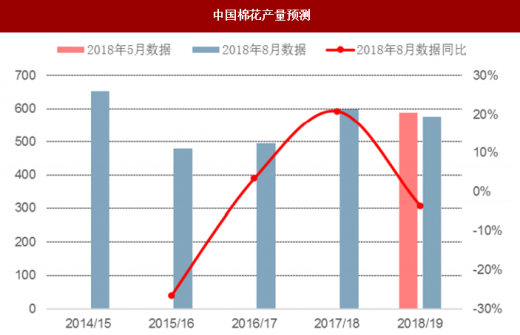

2018/19年度由于植棉面积减少及极端天气影响,减产预期较强。2018年4月中国棉花协会棉农分会调查预计2018年全国植棉面积同比减少4.43%,其中新疆同比略增0.47%,黄河流域、长江流域分别同比减少11.43%、14.80%。5月下旬国家棉花市场监测系统调查结果显示,2018年全国棉花实播面积4900.1万亩,同比减少80.7万亩,减幅1.6%。新疆对全国棉花供给具有牵一发而动全身的关键影响,虽然今年种植面积预计有所提升,但春播以后5月以来持续出现低温、大风、大雨等不利天气,影响新棉生长,补种亦使种棉成本大幅度增加,为产量带来不确定性。

参考观研天下发布《2018年中国棉花行业分析报告-市场深度调研与发展前景预测》

据USDA于2018年8月最新数据显示,2017/18年度我国棉花产量同比增长20.9%至598.7万吨,但由于种植面积和单产预期下滑,预计2018/19年产量同比下降3.6%至577万吨,较5月份首次预测值低10.9万吨,供给继续收缩。

中国棉花产量预测

资料来源:USDA,中国报告网整理

全球范围内,2017年受益棉价大涨导致全球棉农种植意愿提升,由此拉动种植面积从而使全球产量继续出现显著回升。据USDA在8月最新全球棉花供需预测显示,预计2017/18年度全球棉花产量达2665.7万吨,同比增长14.8%,各主产国均有增产,美国、印度、巴西、巴基斯坦、澳大利亚产量分别提升21.9%、5.5%、24.0%、6.5%、18.5%。

但由于种植面积减少约2%,预计2018/19年度全球棉产同比下降2.4%至2624.2万吨,结束连续两年增产态势。印度产量增长停滞,预计略降1%,巴西、巴基斯坦、土耳其的增产被中国、美国减产所抵消,澳大利亚亦减产达16.7%。美国植棉面积虽增长,但因西南棉区干旱情况带来的弃种率上升,预计减产8.1%至418.8万吨。

2014年后棉花迅速走低,棉涤、棉粘价价差缩小,替代效应趋弱,同时下游内外需增长,带动棉花产业链逐渐复苏,棉花消费量稳定提升。数据显示国内棉花消费量2014/15年度至2017/18年度CAGR为5.9%,由751.2万吨增至892.7万吨。

中国棉花消费量走势(万吨)

资料来源:USDA,中国报告网整理

在中国纺织品出口总额中,美国占比约11%,在美国贸易战的影响下,纺织产品外需下降,对尚未布局海外产能的国内棉纺企业产生不利影响。

同时,贸易战促使进口棉成本上升。一方面,进口棉多以美元计价,人民币贬值增加进口成本。另一方面,7月中国对美进口皮棉加征25%关税,美棉进口关税从1%骤增至26%,成本大幅提升,市场竞争力全失。且在进口棉组成中,美棉占比高达44%,如此庞大的市场缺口难以在短时间内通过澳棉、印棉等其他进口棉填补,势必拉动整体进口棉成本上升。进口棉成本的增加,拉高抛储底价,提升内棉需求,变相推动棉价上涨。在国储棉轮出底价中,进口棉价权重为50%,其价格(成本)上涨带动抛储底价上升。且中国长期为棉花净消费国,在进口棉花价格上涨时,内棉作为其替代品需求增多。抛储底价上市+内棉需求增多,变相促进国内棉价进一步上涨,中下游产品随之跟涨,而国内龙头低价棉花储备库存充足,产品毛利率得以提升,尽享上涨红利。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。