家禽/鸡蛋:需求改善,价格小幅向上。禽链在消费端有所恢复,但供给端支持力度不足,价格不具备大幅反转动力,预计2H17鸡肉价格波动区间10.5~11.5元/千克,均价10.9元/千克,环比1H17下跌1.4%;鸡蛋价格波动范围6.00~7.50元/千克,均价6.50元/千克,环比1H17上涨12.7%。

1H17国内频发禽流感疫情影响禽类消费,家禽/鸡蛋价格均低于预期。鸡肉价格波动范围10.3~12.0元/千克,均价11.1元/千克,同比下跌11.6%;鸡蛋价格波动范围4.41~8.80元/千克,均价5.80元/千克,同比下跌27.5%。

鸡肉:需求好转,但供给对价格支持不足:

从需求端看,1Q17国内禽流感疫情频发并影响禽类消费,2Q17疫情风险平复,3Q17伴随旺季消费来临,鸡肉需求逐季回升。

从供给端看,我们则认为供给收缩力度不强,使得价格难大幅反转

1)后备父母代存栏仍高

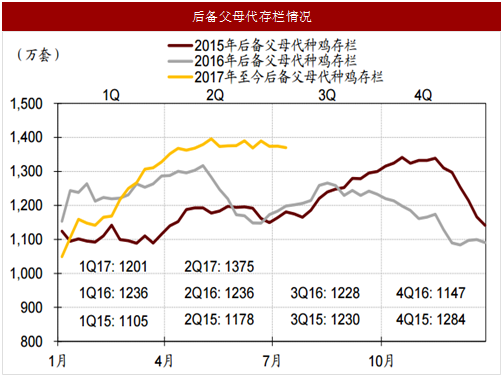

当前在产父母代种鸡存栏1,257万套,同比下跌8.3%;但后备父母代种鸡存栏并未出现下降趋势,当前后备父母代共1,370万套,同比上升14.3%。从产业链角度看,仅在产存栏下降无法排除短期节奏错配可能,后备父母代存栏下降方是产业链供给收缩的实质标志;

2)父母代鸡苗价格下滑,压制下游价格

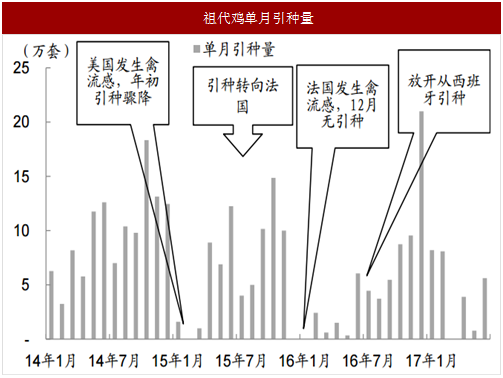

4Q17全国引种约40万套祖代鸡,至2Q17陆续生产父母代鸡苗,直接导致父母代鸡苗价格下降,2Q17父母代鸡苗价格12.24元/套,远低于1Q17时44.7元/套的均价。向前看,父母代鸡苗供给持续回升,将继续压制父母代鸡苗及下游价格;而3Q17起,该部分父母代鸡苗逐步进入在产存栏,使得父母代种鸡在产存栏不再具备下行基础;

3)引种不确定性较强

1H17全国引种量26.59万套,高于去年同期10.92万套的引种水平。向前看,4Q17中国仍存复关预期,而参照去年经验,复关后引种量仍可能超预期。

整体判断,我们认为2H17鸡肉价格受到需求端支持,但供给端支撑有限,价格仅小幅好转。

参考中国报告网发布《2017-2022年中国肉鸡市场产销调研及十三五发展机会分析报告》

1H17因国内禽流感影响消费,鸡蛋价格大幅下跌。向前看,我们认为鸡蛋需求有所改善,但供给仍有增加,价格仅看小幅回升。

从需求端看,禽流感疫情逐步平复,消费有所回暖,4Q17起伴随经销商启动节日备货行情,消费支撑力度变强,使得价格年底有冲高动能。

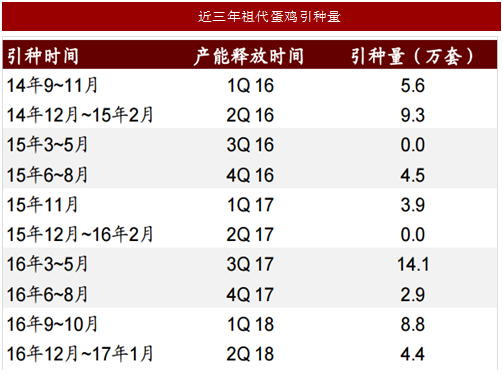

从供给端看,因2016年西班牙放开引种,2Q17起终端供给陆续增加,2~4Q17鸡蛋新增产能预计同比增加23.2%,行业供给明显恢复。

同时,2H16养殖盈利回升,商品代鸡苗补栏回升,也将对2H17价格形成压制。故我们认为2H17鸡蛋价格难以完全走出1H17深跌泥潭,价格同样小幅看涨,年底至全年高点。

1H17国内频发禽流感疫情影响禽类消费,家禽/鸡蛋价格均低于预期。鸡肉价格波动范围10.3~12.0元/千克,均价11.1元/千克,同比下跌11.6%;鸡蛋价格波动范围4.41~8.80元/千克,均价5.80元/千克,同比下跌27.5%。

鸡肉:需求好转,但供给对价格支持不足:

从需求端看,1Q17国内禽流感疫情频发并影响禽类消费,2Q17疫情风险平复,3Q17伴随旺季消费来临,鸡肉需求逐季回升。

从供给端看,我们则认为供给收缩力度不强,使得价格难大幅反转

1)后备父母代存栏仍高

当前在产父母代种鸡存栏1,257万套,同比下跌8.3%;但后备父母代种鸡存栏并未出现下降趋势,当前后备父母代共1,370万套,同比上升14.3%。从产业链角度看,仅在产存栏下降无法排除短期节奏错配可能,后备父母代存栏下降方是产业链供给收缩的实质标志;

2)父母代鸡苗价格下滑,压制下游价格

4Q17全国引种约40万套祖代鸡,至2Q17陆续生产父母代鸡苗,直接导致父母代鸡苗价格下降,2Q17父母代鸡苗价格12.24元/套,远低于1Q17时44.7元/套的均价。向前看,父母代鸡苗供给持续回升,将继续压制父母代鸡苗及下游价格;而3Q17起,该部分父母代鸡苗逐步进入在产存栏,使得父母代种鸡在产存栏不再具备下行基础;

3)引种不确定性较强

1H17全国引种量26.59万套,高于去年同期10.92万套的引种水平。向前看,4Q17中国仍存复关预期,而参照去年经验,复关后引种量仍可能超预期。

整体判断,我们认为2H17鸡肉价格受到需求端支持,但供给端支撑有限,价格仅小幅好转。

图:祖代鸡历史年度引种量

图:祖代鸡单月引种量

图:在产父母代存栏情况

参考中国报告网发布《2017-2022年中国肉鸡市场产销调研及十三五发展机会分析报告》

图:后备父母代存栏情况

鸡蛋:价格看涨,年底有冲高潜力:1H17因国内禽流感影响消费,鸡蛋价格大幅下跌。向前看,我们认为鸡蛋需求有所改善,但供给仍有增加,价格仅看小幅回升。

从需求端看,禽流感疫情逐步平复,消费有所回暖,4Q17起伴随经销商启动节日备货行情,消费支撑力度变强,使得价格年底有冲高动能。

从供给端看,因2016年西班牙放开引种,2Q17起终端供给陆续增加,2~4Q17鸡蛋新增产能预计同比增加23.2%,行业供给明显恢复。

同时,2H16养殖盈利回升,商品代鸡苗补栏回升,也将对2H17价格形成压制。故我们认为2H17鸡蛋价格难以完全走出1H17深跌泥潭,价格同样小幅看涨,年底至全年高点。

图:近三年祖代蛋鸡引种量

图:鸡蛋价格季节性变化(2011~2016)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。