小麦:夏粮丰收,价格随夏粮上市而回落

小麦库存情况好于稻谷、玉米,价格中枢仍将保持在收储价上方;3Q17夏粮大量上市,预计小麦价格回落至收储价附近;4Q17下游需求提升,小麦价格有一定走高潜力,预计2H17小麦价格波动范围2,400~2,700元/吨,均价2,550元/吨,环比1H17下跌2.7%。

因新季小麦质量好于去年,下游采购积极,1H17小麦价格超过预期,价格波动范围2,360~2,694元/吨,均价2,628元/吨,同比上涨9.6%。

夏粮丰收,供给宽松格局延续:预计本年小麦依旧维持供给宽松格局。

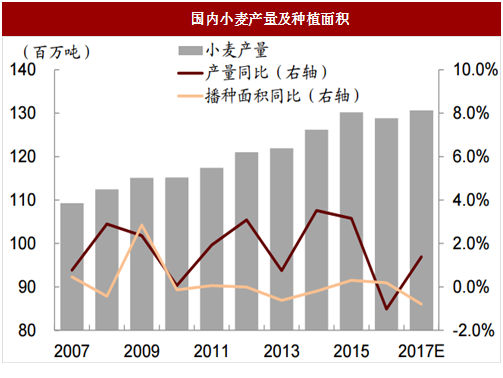

供给端看,3Q17起夏粮陆续收割上市,得益于单产提高,预计夏粮小麦产量可达1.28亿吨,同比增长0.9%,预计全年小麦产量共计1.31亿吨,同比提升1.4%。

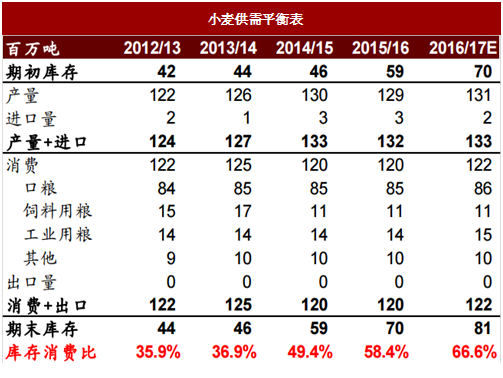

需求端看,小麦需求结构多为口粮且缺乏弹性,饲用小麦用粮虽有需求弹性,但当前需求受到玉米的明显挤占。故预计全年小麦消费量1.22亿吨,同比提升1.3%。整体判断,我国本年小麦依旧将维持供过于求的格局。

同时,预计2017年全国期末库存上升至8,119万吨,库存消费比提升8.2个百分点至66.6%。但整体看,我国小麦库存压力仍显著低于稻谷及玉米,小麦价格中枢也有望继续维持在收储价上方。从2H17趋势上看,预计小麦价格3Q17随新粮大量上市而回落4Q17则因下游需求提升而具有一定走高潜力。

小麦库存情况好于稻谷、玉米,价格中枢仍将保持在收储价上方;3Q17夏粮大量上市,预计小麦价格回落至收储价附近;4Q17下游需求提升,小麦价格有一定走高潜力,预计2H17小麦价格波动范围2,400~2,700元/吨,均价2,550元/吨,环比1H17下跌2.7%。

因新季小麦质量好于去年,下游采购积极,1H17小麦价格超过预期,价格波动范围2,360~2,694元/吨,均价2,628元/吨,同比上涨9.6%。

夏粮丰收,供给宽松格局延续:预计本年小麦依旧维持供给宽松格局。

供给端看,3Q17起夏粮陆续收割上市,得益于单产提高,预计夏粮小麦产量可达1.28亿吨,同比增长0.9%,预计全年小麦产量共计1.31亿吨,同比提升1.4%。

需求端看,小麦需求结构多为口粮且缺乏弹性,饲用小麦用粮虽有需求弹性,但当前需求受到玉米的明显挤占。故预计全年小麦消费量1.22亿吨,同比提升1.3%。整体判断,我国本年小麦依旧将维持供过于求的格局。

参考中国报告网发布《2017-2022年中国小麦产业运营现状及发展前景分析报告》

收储价持平,价格随新粮上市回落:2017年国家继续对小麦实行收储政策,收储区间为6月至9月,收储价为2,360元/吨,与去年持平,当前收储工作已经展开,且收购进度快于往年,主产区小麦累计收购量已达4,300万吨,同比增加43.0%。

同时,预计2017年全国期末库存上升至8,119万吨,库存消费比提升8.2个百分点至66.6%。但整体看,我国小麦库存压力仍显著低于稻谷及玉米,小麦价格中枢也有望继续维持在收储价上方。从2H17趋势上看,预计小麦价格3Q17随新粮大量上市而回落4Q17则因下游需求提升而具有一定走高潜力。

图:国内小麦产量及种植面积

图:小麦现货收购价格

图:小麦玉米价差

图:小麦供需平衡表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。