我国由于缺乏品种更新换代,玉米种子在过去十年里仅享受了“蛋糕”做大的红利,却没有实现“蛋糕”分成的提高。受益于临储政策,我国的玉米价格在2005年至2015年间的复合增速高达7%,相应的,玉米的种植成本这块总“蛋糕”也实现了9%的复合增速。但是,我国玉米种子费用的十年复合增速仅7%、种费比下降1个百分点,并没能像美国种业那样实现超越总成本的额外增长。而这十年,正是郑单958逐渐衰退、先玉335崛起又被迅速模仿的十年。品种的后继无力、和品种保护的不到位,是我国玉米种业没能实现“蛋糕”分成提高的核心原因。

参考观研天下发布《2018年中国甜玉米种子行业分析报告-市场深度分析与发展前景研究》

表:中国玉米种植的成本构成及变化

数据来源:公开数据整理

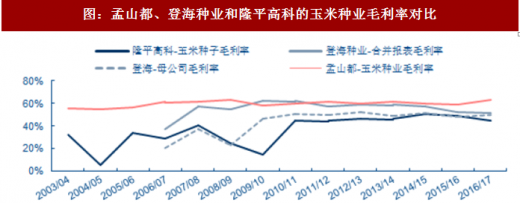

值得注意的是,先玉335的成功案例说明,即便在我国品种保护力度不及美国、也没有放开转基因的大环境下,玉米种子一样可以凭借优秀的性状表现实现盈利水平的提高。两家本土种业龙头(登海种业的母公司、隆平高科)的玉米种子毛利率中枢基本在45-50%左右。但是,受先玉335的影响,登海种业的合并报表的毛利率一度维持60%的高位。

图:孟山都、登海种业和隆平高科的玉米种业毛利率对比

数据来源:公开数据整理

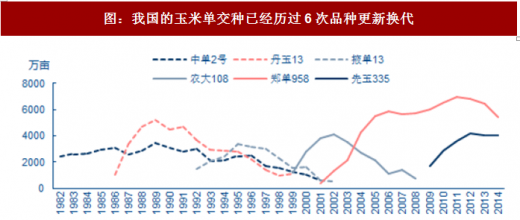

三重驱动,看好国内玉米种业毛利率上行。当下国内玉米种业面临三重驱动,我们认为玉米种子的毛利率有望中枢上移:1)粮价复苏:预计生猪养殖规模的扩张、及燃料乙醇深加工需求的提升将带动我国玉米消费量中期增长。2017/18年度,国内玉米产需缺口预计约2300万吨,库销比有望进一步下降,玉米价格有望温和复苏。2)第7次品种换代:根据资料显示,我国玉米种业正在进行大面积的传统血缘与引入血缘的融合:在东北地区引入美欧系,提升密植和脱水问题,迎合下游企业干粮和饲用的需求;黄淮海地区引入热代血缘,解决近年来持续遭遇的高温不结实以及脱水问题。预计2018/19销售季,我国将出现大面积的品种升级换代。3)品种保护力度的加强。2015年修订的《种子法》通过引入“实质性派生品种”的概念,将对品种的保护进一步扩大到对亲本的保护。监管环境的趋严将更有利于新品种建立技术壁垒。

龙头种企毛利率有望跃至65%水平。目前,我国的玉米种费比仅5%,而美国已高达15%。如果按照10%的种费比做估算,则种子费用可增长至100元/亩左右、毛利率可走高至70%以上。保守参考登海先锋在2009/10销售季的历史毛利率情况,预计龙头种企毛利率有望跃至65%水平。

图:我国的玉米单交种已经历过6次品种更新换代

数据来源:公开数据整理

表:预计2017/18年度国内玉米出现产需缺口,库销比有望进一步下降

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。