我国宠物食品市场监管逐步走向规范,行业良性发展有利于具备产品质量保障的国内龙头企业。而差异化的产品能够通过精准把握需求,帮助企业突破市场,迅速打开局面。我们认为比较切实可行的两种差异化竞争思路是以宠物零食为突破口或以高端定位为突破口。

一、监管规范利好龙头,质量安全是重中之重

质量安全是食品行业产品的最重要的基础,我国宠物食品市场由于监管力度不足,业内产品鱼龙混杂,不利于产品口碑的建立。但我们明显感觉到相关部门对规范行业监管越发重视,行业秩序良性发展可期。我国很多宠物食品行业以 OEM/ODM 起家,产品通过了世界各国的品质认证和市场准入,在产品质量与食品安全上都有保障。在监管趋严的背景下,高品质的宠物食品有望充分享受市场规范带来的利好。

在监管方面,目前国内仍将宠物食品当作饲料来进行管理。然而宠物作为一种伴侣动物,其本身以及饲主对宠物食品都有着较高的要求。缺乏针对宠物食品各项指标的专业管理法规或行业标准将会对宠物食品的发展产生负面的影响。

针对行业监管不规范的现状,农业部于 2018 年 2 月 12 日发布了关于征求《宠物饲料管理办法》等规范性文件意见的通知,对《宠物饲料管理办法》、《宠物饲料生产许可条件》、《宠物饲料卫生规定》等 6 个规范性文件征求意见。

我们认为这是市场开始走向规范化的良好开端,而监管趋严能够有效规范市场秩序,打击黑心小作坊,减少假冒伪劣产品的出现,特别利好于我国宠物食品行业的龙头企业的发展。

从企业自身层面上来讲,我国很多宠物企业以 OEM/ODM 代工起家,生产的产品销往全球,品质具备质检体系和境外市场准入机制的双重背书。以佩蒂股份为例,公司是国内咬胶类产品龙头,为品谱、沃尔玛、Petmatrix 等多个国际知名企业代工,是沃尔玛的金牌供应商。公司是国家标准《宠物食品-狗咬胶》主持制定单位,产品通过了 ISO9001、ISO22000、GSV、BRC 等国际标准化体系认证和美国、加拿大、欧盟等多个国家和地区的认证。

图表:佩蒂股份拥有多项质量认证

图表来源:公开资料整理

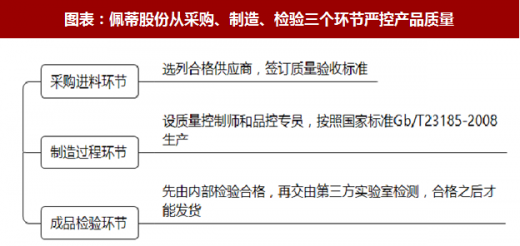

公司内外销产品同线同质,从原料采购到生产制造再到成品检验的每一环节都严把质量关,保证食品安全。

图表:佩蒂股份从采购、制造、检验三个环节严控产品质量

图表来源:公开资料整理

二、以差异化产品占领市场

大众干粮市场中外资品牌的优势促使国内企业转换思路,避开硬碰硬的正面对决,采取曲线求国的差异化竞争道路,主要的差异化体现在两个方面,一是经营品类的差异化,选择零食、湿粮领域为突破口,二是产品定位的差异化,比如主打高端天然粮。

在宠物主粮占宠物食品消费比重逐年下降的发展趋势下,宠物零食板块逐渐崛起,而中国宠物食品公司在宠物零食板块的强劲竞争力将有望助力中国品牌打破宠物食品市场外资品牌占优的格局。

在宠物食品的细分品类中,宠物主食长期占据着最大的市场份额。但就近 10 年的发展趋势来看,宠物主食占比下降明显,已经从 2005 年的 73.12%下降到 2015 年的57.24%,宠物零食与宠物保健品的占比逐渐上升。

图表:宠物零食在宠物食品消费结构中占比逐渐上升

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国宠物食品产业市场竞争态势调查与未来发展趋势预测报告》

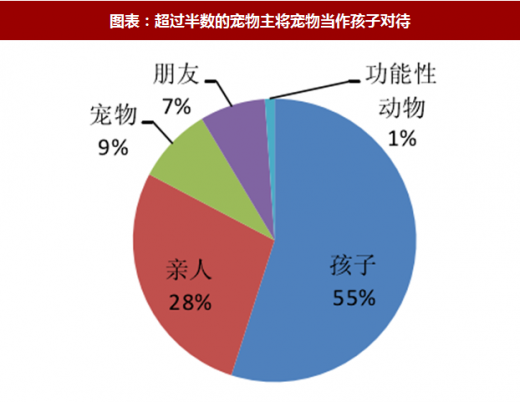

图表:超过半数的宠物主将宠物当作孩子对待

图表来源:公开资料整理

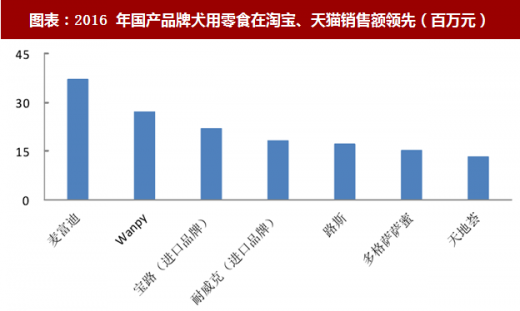

随着宠物的高度人格化,人们对宠物生活质量的关注度提高,只喂食主粮将不能满足宠物主对宠物生活质量提高的殷切希望。我们认为,宠物零食以及保健品在宠物食品消费中所占的比重将继续上升,未来宠物零食和保险品有较大的增长潜力。从供给端来看,国内经营宠物食品的公司集中布局宠物零食板块,特别是实现上市和新三板挂牌的宠物食品企业主营业务全部为宠物零食。从需求端来看,2016 年犬用零食在淘宝、天猫销售额前 7 位中国内品牌占据了 5 席,说明国产宠物零食从质量、价格方面都得到了消费者的认可,具有较强的市场竞争力。

图表:上市、新三板挂牌的宠物食品公司主营均为宠物零食

图表来源:公开资料整理

图表:2016 年国产品牌犬用零食在淘宝、天猫销售额领先(百万元)

图表来源:公开资料整理

中宠股份和佩蒂股份都是品类经营差异化的例子,两个公司都立足宠物零食产品,在各自的优势领域不断创新原料、精进技术,保持各自产品蓬勃的生命力。在零食产品取得了一定市场认可后,公司业务逐步拓展至其他品类。而比瑞吉和疯狂的小狗则是产品定位的差异化的典型例子。比瑞吉聚焦高端天然粮,以满足消费升级带来的高端需求;而疯狂的小狗紧抓养宠新人,依靠平价的定位和高性价比优势,凸显竞争优势。

三、外延并购推动行业整合,加速公司成长

随着宠物市场与资本市场的链接越发紧密,一方面传统宠物食品企业登陆 A 股、美股后,融资能力显著增强,开始探索外延并购的加速成长之路,另一方面新希望为首的大型农牧企业具备雄厚的资金实力,也通过并购的模式迅速介入宠物行业。

近几年宠物行业创投公司涌现,我们认为宠物食品企业在现阶段应该以横向并购为主,通过并购生产产能和品牌来扩充公司产品线,提升市占率。同时可以以投资和参股的模式向下游延伸,与专业平台、垂直电商深度合作。

佩蒂股份在新西兰设厂,计划以新西兰天然原料为卖点,推广高端主粮和零食产品。公司于 2017 年 12 月发布公告拟收购新西兰企业 BOP Industries Limited,BOP 子公司 Alpine Export NZ Limited 在新西兰从事宠物食品业务。公司通过收购当地宠物食品公司,进一步整合了新西兰的产品和渠道。

新希望于 2017 年 11 月斥资 50 亿元完成了对澳洲真诚爱宠公司的收购,澳洲真诚爱宠公司是澳洲本土最大的宠物食品企业。此次收购完成后,新希望实现了从产品生产、垂直门户和品牌运营的全产业链布局。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。