一、世界鸡肉产量及消费量

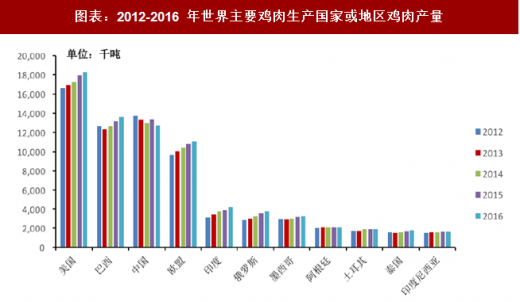

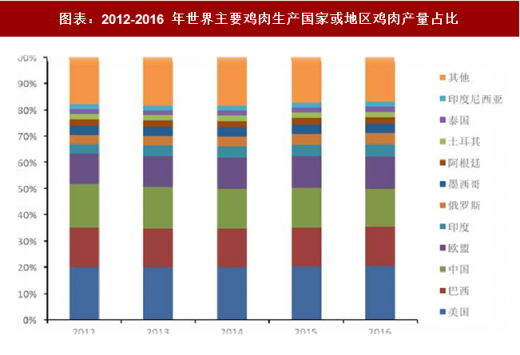

近年来,虽然受到禽流感疫情、国际金融危机等因素的不利影响,世界鸡肉产量、消费量依然呈逐年稳步上升的趋势。据美国农业部统计,2011 年全球鸡肉产量达到 8,135 万吨,2016 年增长到 8,955 万吨,年均复合增长率为 1.94%,并成为仅次于猪肉的第二大消费肉类。全球主要的鸡肉生产区有美国、巴西、中国、欧盟、印度、俄罗斯,2016 年上述主要生产区的产量分别为 1,828 万吨、1,361 万吨、1,270 万吨、1,107 万吨、420 万吨、375 万吨。其中美国是世界第一大鸡肉生产国,2016 年鸡肉生产量占比为 20.42%;我国为第三大鸡肉生产国,2016 年鸡肉生产量占比为 14.18%。

图表:2012-2016 年世界主要鸡肉生产国家或地区鸡肉产量

图表来源:公开资料整理

图表:2012-2016 年世界主要鸡肉生产国家或地区鸡肉产量占比

图表来源:公开资料整理

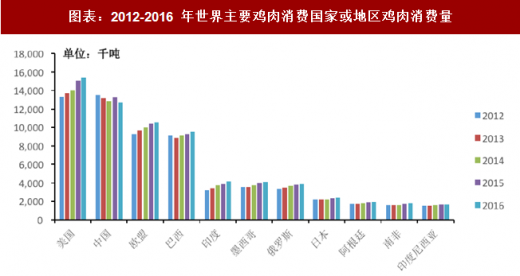

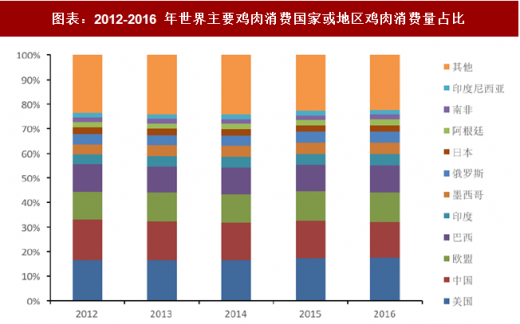

相对于猪肉等肉类品种,鸡肉具有价格低、健康、易于加工储存等特点,消费量占比不断上升。据美国农业部统计,2011 年全球鸡肉消费量为 8,002 万吨,2016 年增长到 8,764 万吨,鸡肉消费量的年均复合增长率为 1.84%。全球主要的鸡肉消费区有美国、中国、欧盟、巴西、印度和墨西哥,2016 年上述主要消费区的消费量分别为 1,538 万吨、1,272 万吨、1,057 万吨、950 万吨、419 万吨、409 万吨。美国作为第一大鸡肉消费国,2016 年消费量占比为 17.55%;我国是第二大鸡肉消费国,2016 年消费量占比为 14.51%。

图表:2012-2016 年世界主要鸡肉消费国家或地区鸡肉消费量

图表来源:公开资料整理

图表:2012-2016 年世界主要鸡肉消费国家或地区鸡肉消费量占比

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国鲜鸡肉产业市场竞争现状调研与投资发展前景研究报告》

二、国内鸡肉产量及消费量

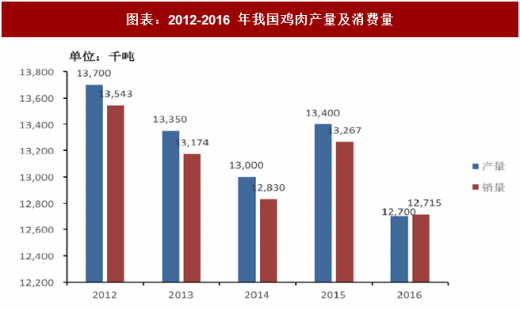

根据美国农业部统计,2013 年以来受宏观经济增速放缓及禽流感等外部因素影响,我国鸡肉年产量及消费量略有下降;2015 年较 2014 年有所增长,产量增长率为 3.08%,消费量增长率为 3.41%;2016 年较 2015 年略有降低,产量增长率为-5.22%,消费量增长率为-4.16%。

图表:2012-2016 年我国鸡肉产量及消费量

图表来源:公开资料整理

在养殖规模上,黄羽肉鸡与白羽肉鸡基本相当。2014-2016 年,我国肉鸡出栏量总体保持稳定,其中商品代黄羽鸡出栏量分别为 36.50 亿只、37.30 亿只、39.07 亿只,分别占当年国内商品代肉鸡出栏总量的 44.46%、46.55%、47.43%。

图表:2014-2016 年我国黄羽肉鸡与白羽肉鸡养殖规模

图表来源:公开资料整理

三、市场发展趋势

首先,我国居民收入增长有助于拉动国内鸡肉消费持续增长。近年来,中国经济保持了持续健康的发展趋势,经济增长速度始终居于世界前列。根据国家统计局数据,2016 年中国国内生产总值约 744,127 亿元,人均国内生产总值 53,980 元,城镇居民人均可支配收入为 33,616 元,农村居民人均可支配收入 12,363 元。随着经济快速发展和居民收入持续增加,国内居民肉类消费将随居民收入水平同步快速增长。鸡肉作为国内主要的肉类消费品之一,其消费量将随着国家经济增长、居民收入及消费提高、肉类消费需求的提升保持长期、稳定的增长态势。

其次,国内鸡肉消费量增长的市场空间巨大。我国人均消费量与发达国家和地区相比还存在较大差距:2014 年,美国人均即烹鸡肉年消费量为 51.4 千克,新西兰为 43.6 千克,巴西为 38 千克,与中国大陆居民饮食习惯类似的中国香港为 34.9 千克、中国台湾地区为 32.9 千克,远高于我国大陆地区 9.9 千克的水平。

另外,饮食理念的转变有助于鸡肉消费的进一步增长。国内居民收入水平的日益提升在改善居民生活质量、提高居民生活水平的同时,也逐步影响着包括饮食理念在内的居民生活理念。在满足基本能量摄取的同时,美味、健康成为居民对食物的更高需求。尤其是健康因素,日益成为居民在选择食物时考虑的重点因素。黄羽鸡肉历来是我国居民公认的滋补、美味肉类,相对于猪肉、牛肉等红肉食品,具有高蛋白、低脂肪、低胆固醇、低热量的特点。随着居民健康饮食理念的深化,鸡肉作为主流健康型肉类消费品之一,市场份额仍将进一步提升。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。