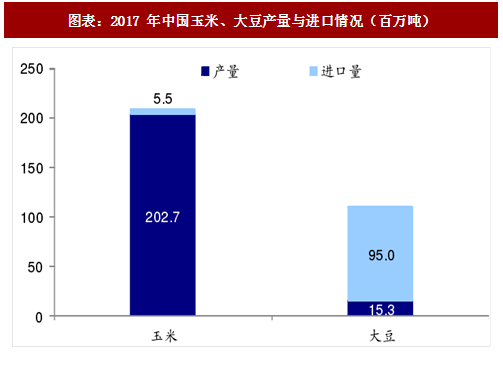

基于国家粮食战略安全和土地资源禀赋的考量,中国目前在能量类作物原料(水稻、小麦、玉米等)上基本采取自给自足的策略,在蛋白类作物原料(大豆为主)上主要依赖进口,少部分自产,因而国内大豆价格与国际市场保持紧密联动。2016 年之后,玉米临储政策也开始改为随行就市收购,国内玉米价格更多反应真实市场供需关系,我们判断未来国内玉米价格与国际玉米的联动关系较过去会有增强。

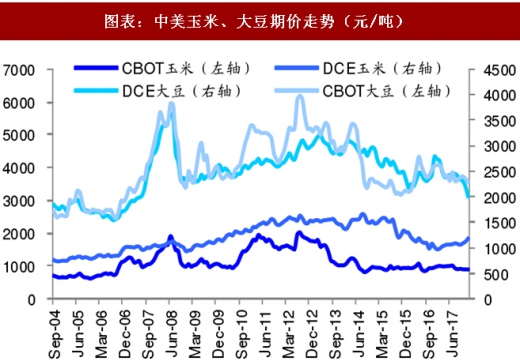

我们认为短期内,因美国燃料乙醇的价格修复拉动,国际玉米和大豆价格或存在 15-20%价格上涨压力;中长期看,由于上游种植产业的供应能力充足,而下游燃料乙醇产业的需求增长趋缓,国际玉米、大豆价格预计仍会回落,并处于相对低位,缺乏系统性大幅提升的动力。

参考观研天下发布《2018-2024年中国饲料加工产业市场规模现状分析与投资价值前景评估报告》

在内部供给侧改革,外部进口成本或有升高的背景下,我们认为短期内国内玉米期价或将继续保持在 1800-1900 元/吨左右。中长期看,由于非优势区域玉米面积调减的需求导致国内玉米种植收益难以持续攀升,叠加国际玉米价格的走弱,我们认为国内玉米价格走势仍将以横向窄幅震荡为主。大豆方面,则与国际大豆价格变动保持一致。

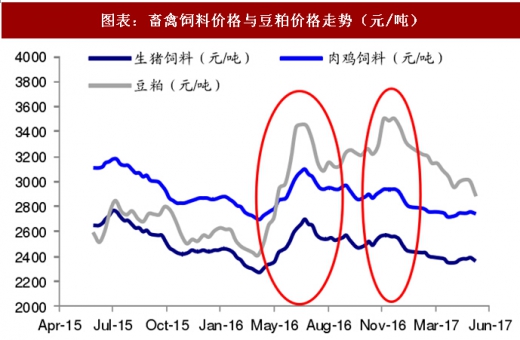

短期内,若原料价格温和上涨,饲料企业由于库存周转快,且采用成本加成定价,盈利受影响不大;若原料价格快速大幅波动,盈利会受到一定冲击;长期看,原料价格处于低位,下游养殖成本下降,将会利好饲料行业。玉米和豆粕是最主要的饲料原料,二者占饲料成分比重约为 60%。对于饲料企业而言,由于采用成本加成定价的模式,原料价格的短期温和波动并不会影响公司盈利。以 2016、17 年的两次国际大豆价格大幅波动为例,饲料价格均及时进行了调整,很好地将成本压力转嫁到了下游。若原料价格快速大幅波动,采购成本和市场价格变化出现错位,或造成一定盈利压力。而长期的原料价格处于低位,则会降低养殖户饲养成本。客户价格敏感度下降,饲料行业的竞争压力在未来有望得到改善。建议投资者关注竞争优势显著的海大集团,以及处于经营和业绩拐点、当前安全边际较高的禾丰牧业、新希望。

对于国内生猪养殖企业而言,我们认为短期内的大宗原料价格上涨,对头均利润会造成一定程度压缩。当前时点玉米价格较去年一季度均价上涨约 12%,若豆粕价格按照我们估计,继续较目前水平攀升 15-20%,头均肥猪完全成本较去年同期或增加 30-40 元。以公斤生猪完全成本 12 元,预期一季度销售均价 15 元计算,头均净利或受到 10% 左右的影响。长期来看,我们认为生猪价格中枢会随大宗原料价格变化,因此原料价格走势对优秀养殖企业的盈利影响不大。展望 2018 年,我们认为猪价趋势向下,建议投资者关注具备行业成本领先优势,以及出栏增速较快的优质标的:温氏股份、牧原股份。

图表:2017 年中国玉米、大豆产量与进口情况(百万吨)

图表:中美玉米、大豆期价走势(元/吨)

参考观研天下发布《2018-2024年中国饲料加工产业市场规模现状分析与投资价值前景评估报告》

在内部供给侧改革,外部进口成本或有升高的背景下,我们认为短期内国内玉米期价或将继续保持在 1800-1900 元/吨左右。中长期看,由于非优势区域玉米面积调减的需求导致国内玉米种植收益难以持续攀升,叠加国际玉米价格的走弱,我们认为国内玉米价格走势仍将以横向窄幅震荡为主。大豆方面,则与国际大豆价格变动保持一致。

短期内,若原料价格温和上涨,饲料企业由于库存周转快,且采用成本加成定价,盈利受影响不大;若原料价格快速大幅波动,盈利会受到一定冲击;长期看,原料价格处于低位,下游养殖成本下降,将会利好饲料行业。玉米和豆粕是最主要的饲料原料,二者占饲料成分比重约为 60%。对于饲料企业而言,由于采用成本加成定价的模式,原料价格的短期温和波动并不会影响公司盈利。以 2016、17 年的两次国际大豆价格大幅波动为例,饲料价格均及时进行了调整,很好地将成本压力转嫁到了下游。若原料价格快速大幅波动,采购成本和市场价格变化出现错位,或造成一定盈利压力。而长期的原料价格处于低位,则会降低养殖户饲养成本。客户价格敏感度下降,饲料行业的竞争压力在未来有望得到改善。建议投资者关注竞争优势显著的海大集团,以及处于经营和业绩拐点、当前安全边际较高的禾丰牧业、新希望。

对于国内生猪养殖企业而言,我们认为短期内的大宗原料价格上涨,对头均利润会造成一定程度压缩。当前时点玉米价格较去年一季度均价上涨约 12%,若豆粕价格按照我们估计,继续较目前水平攀升 15-20%,头均肥猪完全成本较去年同期或增加 30-40 元。以公斤生猪完全成本 12 元,预期一季度销售均价 15 元计算,头均净利或受到 10% 左右的影响。长期来看,我们认为生猪价格中枢会随大宗原料价格变化,因此原料价格走势对优秀养殖企业的盈利影响不大。展望 2018 年,我们认为猪价趋势向下,建议投资者关注具备行业成本领先优势,以及出栏增速较快的优质标的:温氏股份、牧原股份。

图表:畜禽饲料价格与豆粕价格走势(元/吨)

图表:国内自繁自养生猪平均盈利情况(元/头)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。