一、上游养殖的高度分散性决定下游屠宰分散性

上游养殖的高度分散性决定下游屠宰分散性。目前行业 50%以上出栏量由散养户(500 头以下的养殖户)提供,而我国生猪出栏的 CR5 仅约 5%左右。上游养殖的集中度低导致屠宰龙头获取稳定可靠的猪源较为困难。

下游零售体系过于分散。屠宰的主要产品为生鲜猪肉,由于我国猪肉消费 55%以热鲜肉为主导,因此也造成了猪肉销售渠道以不强制冷链的农贸市场为主导的渠道格局。农贸市场在中国生鲜猪肉市场占据超过 50%的市场份额,而现代零售店渠道占比仅 17%,酒店等餐饮渠道占比 18%。

三、热鲜肉占主导的消费形态

三、热鲜肉占主导的消费形态

热鲜肉为主导的消费形态同时也决定了远距离配送经济性不佳,就地消费为主。热鲜肉为主导的消费形态同时也限制了配送半径,因此就地消费为主导,从而导致屠宰更为本土化和分散,规模化屠宰场没有区位优势。

参考观研天下发布《2016-2022年中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

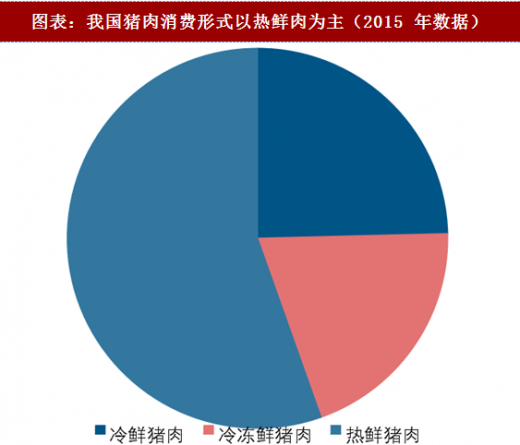

热鲜肉占主导的消费形态主要由于:1)消费意识上的误区,由于“半夜宰猪、早市卖肉”是千百年来习惯,基于长期的消费习惯,消费者有着热鲜肉更新鲜、更卫生的消费误区。而我国冷鲜肉概念的推广也仅始于 2000 年后以双汇、雨润、金锣为主导的大型屠宰企业的推广才开始流行。冷鲜肉在消费者认知中的时间起步晚,消费意识不强。2)冷鲜肉在加工、流通和零售环节都需要严格的冷链条件,而目前我国冷链行业尚不成熟,因此冷鲜肉在运输成本上远高于热鲜肉,产品价格往往比热鲜肉高 30%以上。

四、行业进入门槛低,参与者众多

四、行业进入门槛低,参与者众多

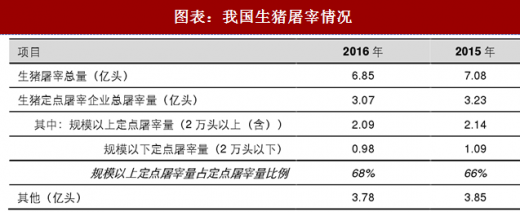

屠宰行业进入门槛低,据统计 2016 年仅生猪定点屠宰企业数量就有 1.12 万家,生猪定点屠宰企业 2016 年屠宰量 3.07 亿头,占屠宰总量不到 50%,也就是行业大部分的生猪是通过自屠自食或者是私屠滥宰,导致行业参与者众多,集中度不高。

上游养殖的高度分散性决定下游屠宰分散性。目前行业 50%以上出栏量由散养户(500 头以下的养殖户)提供,而我国生猪出栏的 CR5 仅约 5%左右。上游养殖的集中度低导致屠宰龙头获取稳定可靠的猪源较为困难。

图表:我国生猪养殖集中度低(2017 年数据)

二、下游零售的分散性限制了屠宰的规模效应 下游零售体系过于分散。屠宰的主要产品为生鲜猪肉,由于我国猪肉消费 55%以热鲜肉为主导,因此也造成了猪肉销售渠道以不强制冷链的农贸市场为主导的渠道格局。农贸市场在中国生鲜猪肉市场占据超过 50%的市场份额,而现代零售店渠道占比仅 17%,酒店等餐饮渠道占比 18%。

图表:我国猪肉销售渠道以农贸市场为主(2015 年数据)

热鲜肉为主导的消费形态同时也决定了远距离配送经济性不佳,就地消费为主。热鲜肉为主导的消费形态同时也限制了配送半径,因此就地消费为主导,从而导致屠宰更为本土化和分散,规模化屠宰场没有区位优势。

参考观研天下发布《2016-2022年中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

热鲜肉占主导的消费形态主要由于:1)消费意识上的误区,由于“半夜宰猪、早市卖肉”是千百年来习惯,基于长期的消费习惯,消费者有着热鲜肉更新鲜、更卫生的消费误区。而我国冷鲜肉概念的推广也仅始于 2000 年后以双汇、雨润、金锣为主导的大型屠宰企业的推广才开始流行。冷鲜肉在消费者认知中的时间起步晚,消费意识不强。2)冷鲜肉在加工、流通和零售环节都需要严格的冷链条件,而目前我国冷链行业尚不成熟,因此冷鲜肉在运输成本上远高于热鲜肉,产品价格往往比热鲜肉高 30%以上。

图表:我国猪肉消费形式以热鲜肉为主(2015 年数据)

屠宰行业进入门槛低,据统计 2016 年仅生猪定点屠宰企业数量就有 1.12 万家,生猪定点屠宰企业 2016 年屠宰量 3.07 亿头,占屠宰总量不到 50%,也就是行业大部分的生猪是通过自屠自食或者是私屠滥宰,导致行业参与者众多,集中度不高。

图表:我国生猪屠宰情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。