(一)燃料电池是一种能效转换率高、清洁可靠的新兴动力

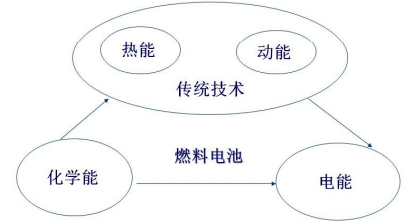

燃料电池是是一种不经过燃烧过程直接以电化学反应方式将燃料如氢气、天然气等和氧 化剂中的化学能直接转化为电能的高效发电装置,是继水力发电、火力发电、化学发电之后 第四种发电方式。燃料电池可以持续发电,且生成物主要是水,基本上不排放有害气体,因此 更加清洁环保。

与目前在发电厂和乘用车广泛使用的以燃烧为基础的技术相比,燃料电池拥有很多优势。 由于其没有传统热机卡诺循环的限制,具有远高于内燃机 30%-35%的能源转换效率,燃料电 池最高能效转化率超过 60%,且具备污染低、无机械震动、噪音低、能适应不同功率要求、 可连续性发电、可靠性高等优势性能。

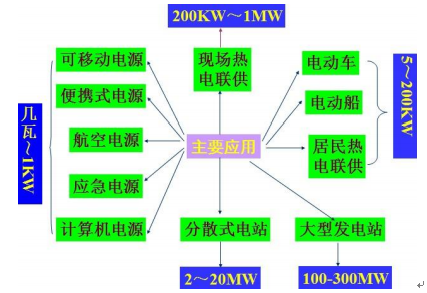

燃料电池有广泛的应用,主流应用包括交通运输、电源及军事应用等。 固定电源如为城市工业区、商业区、住宅、边远地区及孤立海岛、轮船离岸应用供电市场 目前占比最大;备用电源是美国发展最快的应用之一,这里燃料电池用于大型通信设备、数据 中心和家庭的备用电源;航空航天应用是历史最悠久的燃料电池应用之一,用作宇宙飞船、人 造卫星、空间站等航天系统的能源供应。

汽车燃料电池领域,近年来,在政府扶持、丰田等厂商拉动、系统成本下降等因素带动下, 汽车燃料电池应用开始爆发。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

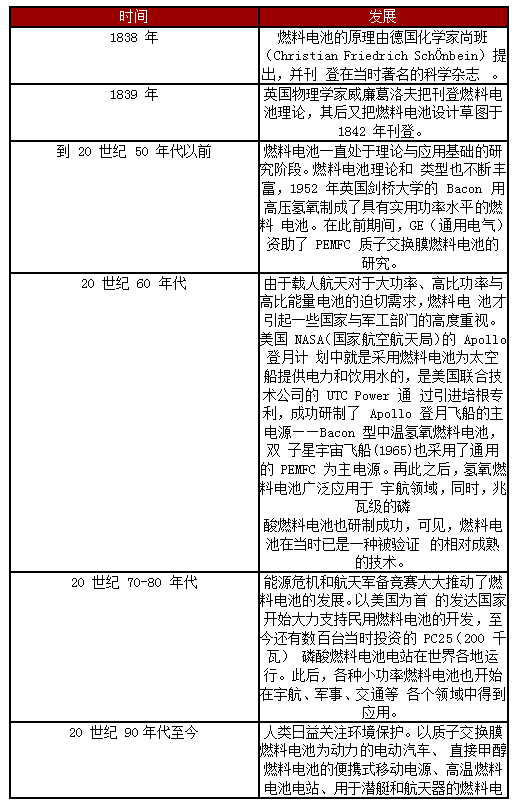

(二)燃料电池的历史来源及发展历程

(三)燃料电池的应用已经较为广泛

除用于发电之外,热电联产(CHP)燃料电池系统还可以同时为工业或家庭供电和供热。

2、交通动力应用是目前关注度最高的燃料电池应用领域

交通运输市场包括为乘用车、巴士/客车、叉车以及其他以燃料电池作为动力的车辆提供 的燃料电池,例如特种车辆、物料搬运设备和越野车辆的辅助供电装置等。

汽车用燃料电池作为动力系统是目前关注度最高的应用领域。这是目前是爆发最迅猛,也是关注度最高的应用领域。

燃料电池为动力的叉车是燃料电池在工业应用内最大的部门之一。用于材料搬运的大多数燃料电池是质子交换膜燃料电池提供动力,但也有一些直接甲醇燃料叉车进入市场。目前正在运营的燃料电池车队有大量的公司,包括联邦快递货运、西斯科食品、GENCO、H-E-B 杂货 店等。

便携式电源市场包括非固定安装的或者移动设备中使用的燃料电池,目前相比锂电池的优势并不明显,因此市场渗透不快。

燃料电池是是一种不经过燃烧过程直接以电化学反应方式将燃料如氢气、天然气等和氧 化剂中的化学能直接转化为电能的高效发电装置,是继水力发电、火力发电、化学发电之后 第四种发电方式。燃料电池可以持续发电,且生成物主要是水,基本上不排放有害气体,因此 更加清洁环保。

燃料电池通过电化学方式取得能量

燃料电池是直接发电的原理

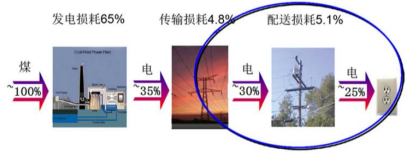

传统火力发电总能源转换效率只有 25%

部分燃料电池总能源转换效率可达 60%

燃料电池有广泛的应用,主流应用包括交通运输、电源及军事应用等。 固定电源如为城市工业区、商业区、住宅、边远地区及孤立海岛、轮船离岸应用供电市场 目前占比最大;备用电源是美国发展最快的应用之一,这里燃料电池用于大型通信设备、数据 中心和家庭的备用电源;航空航天应用是历史最悠久的燃料电池应用之一,用作宇宙飞船、人 造卫星、空间站等航天系统的能源供应。

汽车燃料电池领域,近年来,在政府扶持、丰田等厂商拉动、系统成本下降等因素带动下, 汽车燃料电池应用开始爆发。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

(二)燃料电池的历史来源及发展历程

(三)燃料电池的应用已经较为广泛

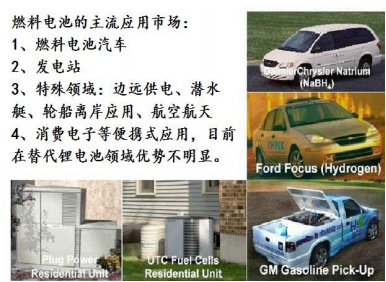

燃料电池有三大类主要市场:固定电源、交通运输和便携式电源。

固定电源应用是目前最大的市场 固定电源市场包括所有的在固定的位置运行的作为主电源、备用电源或者热电联产的燃料 电池,比如分布式发电及余热供热等。固定燃料电池被用于商业、工业及住宅主要和备份能发 电,它还可以作为动力源可以安装在片源远位置,如航天器、远端气象站、大型公园及游乐园、 通讯中心、农村及偏远地带,对于一些科学研究站和某些军事应用非常重要。固定电源应用在 燃料电池主流应用中占比最大,其中美国市场目渗透率略高,大型企业的数据中心使用量呈较 明显的上升趋势。除用于发电之外,热电联产(CHP)燃料电池系统还可以同时为工业或家庭供电和供热。

燃料电池具备多种主流应用

电动汽车等应用

2、交通动力应用是目前关注度最高的燃料电池应用领域

交通运输市场包括为乘用车、巴士/客车、叉车以及其他以燃料电池作为动力的车辆提供 的燃料电池,例如特种车辆、物料搬运设备和越野车辆的辅助供电装置等。

汽车用燃料电池作为动力系统是目前关注度最高的应用领域。这是目前是爆发最迅猛,也是关注度最高的应用领域。

燃料电池为动力的叉车是燃料电池在工业应用内最大的部门之一。用于材料搬运的大多数燃料电池是质子交换膜燃料电池提供动力,但也有一些直接甲醇燃料叉车进入市场。目前正在运营的燃料电池车队有大量的公司,包括联邦快递货运、西斯科食品、GENCO、H-E-B 杂货 店等。

便携式电源市场包括非固定安装的或者移动设备中使用的燃料电池,目前相比锂电池的优势并不明显,因此市场渗透不快。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。