一、城市供热行业相关概述

城市供热是利用集中热源,通过供热管网等设施向热能用户供应生产或生活用热能的供热方式。

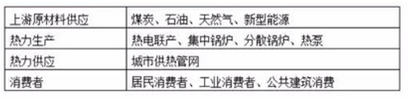

中国城市供热热源的形式有热电厂、集中锅炉房、分散锅炉房、工业余热、核能、地热、太阳能、热泵、家庭用电暖器和小燃煤(油、气)炉等。集中供热广泛应用的热源主要是热电厂和集中锅炉房。

城市供热系统一般由3部分组成,即热源、热网和热用户。热源又称热力的生产,主要是指生产和制备一定参数(温度、压力)热媒的锅炉房或热电厂。热网是输送热媒的室外供热管路系统,是热源与热用户连接的纽带,起着输送和分配热源的作用。热用户是指直接使用或消耗热能的室内采暖、通风空调、热水供应和生产工艺用热系统等。

城市供热系统可按热媒不同,分为热水供热系统和蒸汽供热系统。

城市供热的上游行业为能源行业,即热力生产的原材料。目前来说,煤仍然是热力生产的主要燃料,部分城市从环保以及燃料利用效率的角度出发,正在实施煤改气工程。

二、中国城市集中供热发展现状分析

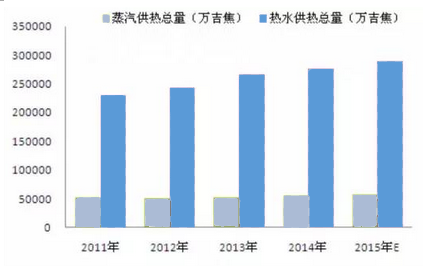

显示:2014年,中国城市集中供热蒸汽供热总量为5.56亿吉焦,同比增长4.46%,热水供热总量达27.65亿吉焦,同比增长3.78%。2015年,中国城市集中供热蒸汽供热总量约为5.8亿吉焦,热水供热总量约为2.89亿吉焦。

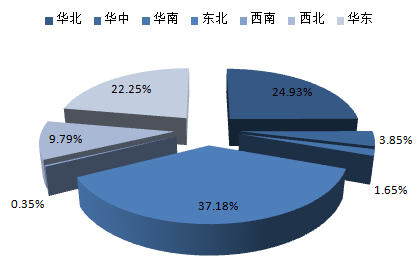

城市供热行业的发展区域主要集中在北方传统采暖地区,主要是严寒地区和寒冷地区,包括黑龙江、吉林、辽宁、新疆、青海、甘肃、宁夏、内蒙古、河北、山西、北京、天津和陕西北部、山东北部、河南北部等,这些地区城市建筑面积总量近90多亿平方米,城市供热行业需求强劲,行业规模较大,且发展速度较快,但企业利润水平较低,靠国家扶持较多。

参考观研天下发布《2017-2022年中国城市供热产业现状分析及十三五市场竞争态势报告》

城市供热行业在部分非传统采暖区的过渡地区和南方地区中,也有一定的市场,这些区域的城市供热的需求对象主要为工业用户。例如,江苏、上海、浙江等省市,这些地域均已有集中供热,但以工厂和公共建筑为主,市场化程度较高,供热企业效益较好,利润水平较高。

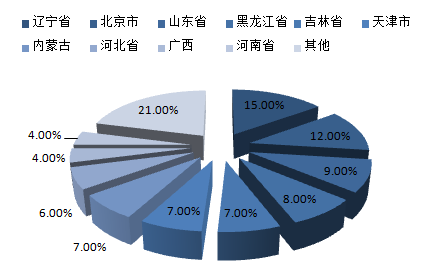

中国城市供热行业企业主要集中在东北三省(辽宁、吉林、黑龙江)、从企业数量看,中国城市供热行业排名前十位的省份为辽宁省、吉林省、黑龙江省、山东省、内蒙古、江苏省、北京市、河北省、新疆和天津市。

三、中国热力生产和供应行业发展分析

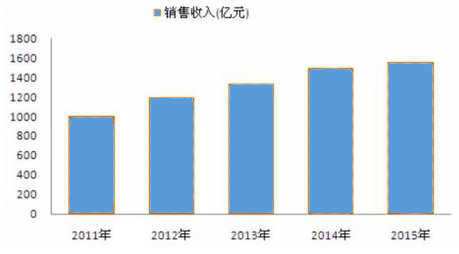

2015年,中国热力生产和供应行业销售收入达1557.12亿元,同比增长4.02%。

四、中国城市供热竞争企业分析

五、中国城市供热行业市场前景预测

中国城市供热行业的需求仍会维持较快的速度增长。环保,节能,适宜,有利于城市可持续发展的供热方式将成为未来供热行业发展的方向。随着供热计量改革的进一步完善,供热收费标准化和规范化,将直接促进城市供热行业的销售增长。预计到2021年,中国热力生产和供应行业销售收入达到2512亿元。

城市供热是利用集中热源,通过供热管网等设施向热能用户供应生产或生活用热能的供热方式。

中国城市供热热源的形式有热电厂、集中锅炉房、分散锅炉房、工业余热、核能、地热、太阳能、热泵、家庭用电暖器和小燃煤(油、气)炉等。集中供热广泛应用的热源主要是热电厂和集中锅炉房。

城市供热系统一般由3部分组成,即热源、热网和热用户。热源又称热力的生产,主要是指生产和制备一定参数(温度、压力)热媒的锅炉房或热电厂。热网是输送热媒的室外供热管路系统,是热源与热用户连接的纽带,起着输送和分配热源的作用。热用户是指直接使用或消耗热能的室内采暖、通风空调、热水供应和生产工艺用热系统等。

城市供热系统可按热媒不同,分为热水供热系统和蒸汽供热系统。

城市供热的上游行业为能源行业,即热力生产的原材料。目前来说,煤仍然是热力生产的主要燃料,部分城市从环保以及燃料利用效率的角度出发,正在实施煤改气工程。

城市供热行业的产业链

二、中国城市集中供热发展现状分析

显示:2014年,中国城市集中供热蒸汽供热总量为5.56亿吉焦,同比增长4.46%,热水供热总量达27.65亿吉焦,同比增长3.78%。2015年,中国城市集中供热蒸汽供热总量约为5.8亿吉焦,热水供热总量约为2.89亿吉焦。

2011-2015年城市集中供热总量变化趋势图

城市供热行业的发展区域主要集中在北方传统采暖地区,主要是严寒地区和寒冷地区,包括黑龙江、吉林、辽宁、新疆、青海、甘肃、宁夏、内蒙古、河北、山西、北京、天津和陕西北部、山东北部、河南北部等,这些地区城市建筑面积总量近90多亿平方米,城市供热行业需求强劲,行业规模较大,且发展速度较快,但企业利润水平较低,靠国家扶持较多。

参考观研天下发布《2017-2022年中国城市供热产业现状分析及十三五市场竞争态势报告》

城市供热行业在部分非传统采暖区的过渡地区和南方地区中,也有一定的市场,这些区域的城市供热的需求对象主要为工业用户。例如,江苏、上海、浙江等省市,这些地域均已有集中供热,但以工厂和公共建筑为主,市场化程度较高,供热企业效益较好,利润水平较高。

中国城市供暖行业区域集中度分析

中国城市供热行业企业主要集中在东北三省(辽宁、吉林、黑龙江)、从企业数量看,中国城市供热行业排名前十位的省份为辽宁省、吉林省、黑龙江省、山东省、内蒙古、江苏省、北京市、河北省、新疆和天津市。

中国城市供暖行业资产分布情况

三、中国热力生产和供应行业发展分析

2015年,中国热力生产和供应行业销售收入达1557.12亿元,同比增长4.02%。

2011-2015年中国热力生产和供应行业销售收入变化趋势图

四、中国城市供热竞争企业分析

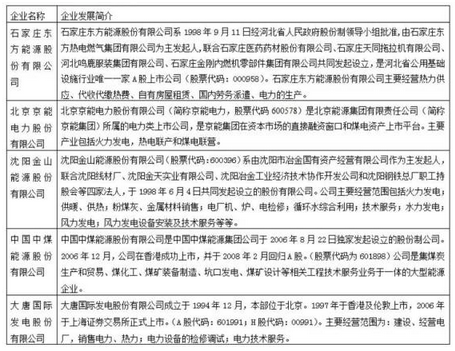

中国城市供热竞争企业简介

五、中国城市供热行业市场前景预测

中国城市供热行业的需求仍会维持较快的速度增长。环保,节能,适宜,有利于城市可持续发展的供热方式将成为未来供热行业发展的方向。随着供热计量改革的进一步完善,供热收费标准化和规范化,将直接促进城市供热行业的销售增长。预计到2021年,中国热力生产和供应行业销售收入达到2512亿元。

2016-2020年中国热力生产和供应行业销售收入预测

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。