全球锂离子电池产业基本上集中在中国、日本和韩国。在目前这一代锂离子电池技术上,这种格局只会巩固而不会弱化,完善的产业链、丰富的制造经验和人才储备使得其他国家的企业很难插足。当然,这三国企业到其他地区兴建生产设施,那就另当别论。如LG化学已在美国密歇根州兴建了电芯工厂,就近给美国车企供货;三星SDI在欧洲收购了电池组装公司麦格纳斯太尔(Magna Steyr),未来不排除会生产电芯;松下和特斯拉在美国兴建的超级电池工厂Gigafactory,该工厂的电芯制造技术主要来自松下,年规划产能是3500万kWh的电芯和5000万kWh的模组,建成后显然将会极大改变现有产业格局。

从目前的动态来看,欧美企业把更多的希望寄托在能量密度更高的下一代锂离子电池(如全固态锂离子电池)或下一代二次锂电池(如锂硫电池和锂空气电池等)的身上,期望在这些电池技术上实现汽车电池和储能电池产业的大翻盘。如通用汽车和大众集团,都在明确LG化学为其电池合作伙伴的同时,纷纷投资入股全固态锂离子电池技术开发企业,其中通用投资入股Sakti3,大众投资入股QuantumScape。

一、电池产业格局中,韩国企业优势日益突出

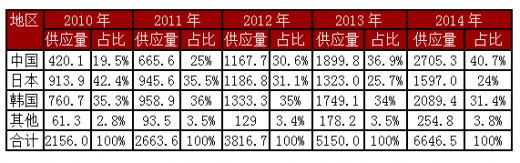

锂离子电池是由日本企业第一个推向市场的,在此后长达20多年的时间里,日本一直是全球最大的锂离子电池产业聚集地,只是优势在不断缩小。20世纪最后几年,韩国和中国企业开始涉足锂电产业,21世纪的前几年逐步崛起,到2011年时韩国企业以958.9万kWh的出货总量超越日本企业而位居全球第一。不过这个优势也只保持了两年。到2013年,中国企业以1899.8万kWh的出货总量超越韩国而位居全球第一,主要原因是中国智能手机产业和移动电源产业的高速发展所带动。2014年,中国企业进一步扩大了领先优势,总出货量的全球占比超过了40%,这一年中国电动汽车市场取得了飞跃式发展。

2014年中国企业共向本国电动汽车产品供应了401.8万kWh的动力锂离子电池,而2015年前8个月,工信部数据显示中国电动汽车产量为12.36万辆,我们初步估算对应的动力锂离子电池需求超过了700万kWh,预计全年供应量将超过1100万kWh,这是2014年全球电动汽车市场的需求总量。显然,坐着火箭发展的中国电动汽车市场将帮助中国企业在2015年进一步提升锂离子电池总出货量的全球占比。虽然中国锂离子电池产业的体量越来越大,但真锂研究和中国电池网并不认为中国企业将会在今后中日韩的三国演义中占据优势,相反,今后可能会存在隐忧。这主要基于以下三点考虑:

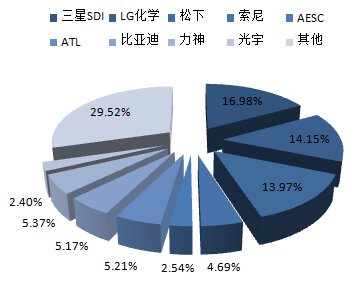

1、显示:在目前这一代锂离子电池技术很成熟的情况下,企业的发展越来越依赖于规模制胜,规模大有利于降低制造成本。与韩日巨头相比,中国企业数量众多,但规模普遍不大,这是第一个隐忧。数据显示,在2014年6646.5万kWh的总供应量中,韩国的三星SDI和LG化学、日本的松下这3家企业的供应量分别是1128.3万kWh、940.5万kWh和928.8万kWh,合计市场份额为45.10%,几乎占到了一半。中国是年供应量超过100万kWh的企业就有10家,这10家企业共向市场供应锂离子电池1910.9万kWh,占整个中国企业总供应量的70.6%,其中前3强天津力神、ATL和比亚迪的供应量虽然都超过了300万kWh,但三者之和也仅为1047.3万kWh,不及三星SDI一家。

2、锂离子电池产品的品质存在明显差距,而且这种差距看上去很难缩小。以电动汽车用的动力锂离子电池产品的制造为例,目前,韩日巨头的产品合格率已经达到了1ppm级别,也就是说生产的一百万只电芯中,不合格率只有一只甚至没有;不仅如此,现在韩日企业在电池模组方面的产品合格率也已达到1ppm级别。而中国企业的电芯产品合格率能达到90%的就很不错,而且这90%中还一般分为质量好一点的A品和质量次一点的B品两档(韩日巨头全部都是A品,产品之间质量完全一样。据苏州宇量电池毛焕宇博士讲,我们很多企业都是几个品类,这是好的,甚至十几个品类的质量等级)。

要缩小这种差距,需要改造“硬件”设施的同时提升“软件”能力。“硬件”方面要提高不难,花钱就可以。不可否认,中国企业的自动化制造水平这几年来有显着提高,不少企业甚至全套引进国外先进的自动化设备,这也确实在很大程度上提高了产品的品质。“软件”方面主要指思想意识,这种差距的缩小就有点困难。国家863电动汽车重大专项动力电池检测中心主任王子冬2014年11月在第二届锂电“达沃斯”年会上曾说过,他去参观LG化学的动力电池生产线,发现人家在整个电芯制造过程中有上千个控制节点,而中国企业普遍只有几十个。这可能不是中国企业不愿意在制造过程中增加控制节点,而应该是意识不到。

③电池路线的问题。在动力电池路线上,前几年中国一直在一边倒发展磷酸铁锂电池技术,同时日韩企业在一边倒发展锰酸锂和三元电池技术。前者理论上相对安全,技术开发的重点是提升能量密度;后者正好相反。这几年下来,后者发展得比较成功,而前者在能量密度提升方面的进展极为缓慢,同时在产品的安全方面也并未体现出什么优势,导致的结果是中国企业目前正在普遍由磷酸铁锂路线向三元路线转移,连一直最为坚定的比亚迪也是如此(比亚迪的下一款电动汽车产品基本确定要使用三元电池)。

参考观研天下发布《2018-2023年中国锂电池市场竞争现状分析与投资战略评估研究报告》

这样,中国企业在相关技术的成熟度以及产品成本控制等方面,在未来一两年内与韩日企业相比,明显将会处于劣势。通过表3可以看到,2014年韩日企业的锰酸锂和三元动力电池的价格与中国企业的磷酸铁锂电池价格基本相当。随着三星SDI的西安动力电池工厂和LG化学的南京动力电池工厂的先后投产(预计将在2015年底或2016年初),韩国企业将与中国企业同台竞技,他们的锰酸锂和三元电池的成本将会有进一步降低,而中国企业由于刚开始发展锰酸锂和三元电池,初期偏高的成本会使得电芯价格较表中的磷酸铁锂电芯更高,这样,中国企业的劣势将会更加明显。

综合以上三方面来看,在锂电池市场最大的驱动力——电动汽车用动力锂离子电池方面,中国企业在规模方面不占优势,产品品质有明显差距(至今基本上未走出国门),技术路线上是后发,这些因素叠加,未来中国锂离子电池产业在这个领域的前景可能不会很乐观。

在汽车动力锂离子电池市场,2014年松下以268.9万kWh的供应量独步全球,远超其他企业,汽车电池占其总供应量的比重高达29%,意味着松下的转型升级做得非常成功。老牌锂离子电池企业NEC在2007年与日产合资组建了专注于动力电池业务的AESC(日产控股51%),同时做出了逐步放弃消费类电池市场的决定。它的转型升级也很成功。经过几年的努力之后,AESC在2014年以168.66万kWh的供应量成为全球第2大动力锂离子电池制造商。LG化学和比亚迪2014年的汽车电池供应量都在120多万kWh,但比亚迪全部是自用,而向LG化学采购动力电池的知名车企却有很多,如表3中通用、雷诺、福特、沃尔沃等,现在很多中国企业也在采购LG化学的电芯。在全球20大汽车知名品牌中,LG化学已经确定了与其中的13家合作。

真锂研究和中国电池网认为,目前的各种迹象显示,未来汽车电池市场格局很可能呈现出松下、LG化学和三星SDI三足鼎立的格局。2014年全球第2大车用电池供应商AESC的前景看起来都不太妙,产品品质难入车企巨头法眼的中国电池企业就更不用说了。2015年7月,日产CEO戈恩公开表态,认为LG化学是全球最好的电池制造商,并已暗示将来的Leaf要采用LG化学的电池产品。我们从日本产业界朋友那里得到的消息是,虽然是AESC的控股股东,但日产很有可能要放弃AESC,原因也很简单,同样是软包电池,但LG化学的产品性价比更优。日产要在电动汽车市场取得成功,就必须要用更好的电池。

三星SDI虽然2014年仅供应了43.01万kWh的汽车电池,量并不多,但客户都是些大名鼎鼎的车企,如宝马、大众、保时捷、奥迪、菲亚特等,它的发展潜力不容小觑。一方面越来越多的车企对其产品感兴趣,一方面松下的部分客户可能会被它所接收。松下一直在两大动力电池路线之间举棋不定,一是自身的圆柱型小电池路线,二是并购的三洋电机的方型大电池路线。在松下决定与特斯拉共建超级电池工厂Gigafactory之后,因为财力和精力有限,我们预计松下很有可能要放弃方型大电池路线,其相关客户有很大可能转向同样走方型大电池路线的三星SDI。

虽然中国电池企业在电动自行车、电动三轮车、低速电动汽车等其他电动交通工具市场、讲求差异化的消费类小电池市场以及未来前景无限的储能动力市场还存在机会,但是,锂离子电池产业的发展有很大可能会按照“赢者通吃”的市场规律前进,因此,中国锂离子电池产业未来几年将会面临很严峻的挑战。

二、材料产业格局的演变,中国企业未来也难言乐观

中国相关材料产业的大发展,始于三星SDI和LG化学这两大韩国巨头的大采购,标志性事件是当升科技2010年的上市。出于降低制造成本的考虑,韩国巨头于2006年开始采购当升科技的正极材料,随后几年采购量越来越大,直接推动了当升科技飞速发展,一年一个台阶,直至2010年上市,在中国资本市场刮起了一股锂电池、新能源旋风。在榜样力量的鼓舞下,一批中国材料企业改进制造工艺,提升产品品质,以进入国际大厂供应链、最终上市做大做强为目标,实现了集团式进步。这种进步同时也刺激了中国锂离子电池产业的大发展。

在正极材料、负极材料、电解液、隔膜等各个关键材料产业领域,中国都涌现出了一批优秀企业,如正极材料领域的当升科技、巴莫科技、湖南瑞翔、湖南杉杉、中信国安盟固利、北大先行、天骄科技、厦门钨业、金瑞科技、贵州振华等等;负极材料领域的贝特瑞、宁波杉杉、江西紫宸、摩根海容等等;电解液领域的新宙邦、国泰华荣、天津金牛、广州天赐、东莞杉杉等等;隔膜领域的星源材质、金辉高科、沧州明珠格瑞恩(中科科技)、武汉惠强新能源、辽源鸿图、东皋膜技术等等。

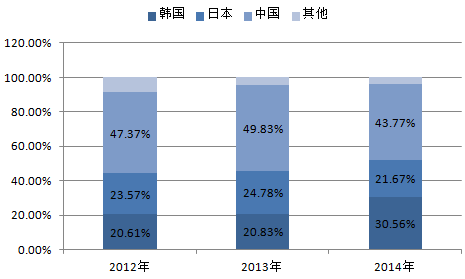

数据显示,在正极材料、负极材料和电解液材料市场,中国企业的市场份额在2012年或2013年达到顶点(全球市占率或接近50%,或超过50%)之后,开始走下坡路。这显然是遇到了问题。隔膜材料在4大关键材料中是最晚一个实现国产化的,这几年的全球市场份额还处在一个上升过程中,但如果按照前三者的发展规律,到达顶峰之后走下坡路可能也就是这一两年的事。

虽然中国企业的正极材料产品供应量每年以40%以上的发展速度在高速增长,但全球市占率却在2013年到达49.83%的顶点之后开始下滑,2014年快速下滑了6.06%至43.77%,甚至不及2011年45.10%的市占率。我们认为,快速下滑的主要原因大致有两个:一是在消费类电子产品市场,韩国巨头的采购策略发生了变化;二是在更高端的动力电池用正极材料市场,日本企业的转型升级做得很成功,同时韩国企业也发展得很快。这从具体正极材料产品的出货情况就可以看到。

在消费类小电池制造的成本控制方面,三星SDI和LG化学这两大韩国巨头有着清晰的发展规划:首先是通过采购中国企业的正极材料产品降低成本,在经历的持续几年不断的压价之后,中国企业已经难以承受,在这种情况下,他们开始自己生产正极材料,以求进一步降低电池制造成本。从表4可以看到,这两大韩国巨头2014年的正极材料产量已足以跻身于全球正极材料大厂的行列。

日本企业的正极材料产品全球市占率虽然在下滑,但是在调整产业结构、推进产业升级方面做得很成功。2014年日本企业的镍钴铝酸锂(NCA)材料共出货9850吨,锰酸锂(LMO)材料共出货7950吨,这些基本上都用于动力电池制造,加上用于动力电池的部分镍钴锰酸锂(NCM)材料,2014年日本企业34320吨的总出货量中初步估算有超过2/3是高端产品。在三星SDI和LG化学确定在消费类小电池领域采用自制正极材料的情况下,韩国正极材料企业也开始了产品转型升级的步伐,而且步子迈得很快,ECOPRO在2014年就以3500吨的出货量迅速发展成为NCA材料的全球第2大供应商,而它在2013年NCA产量还非常少。

从表4我们也可以看到,中国企业的正极材料产品大部分还是用于消费类小电池制造的钴酸锂(LCO)材料,对动力电池产业的贡献较小。2014年中国锂离子电池企业共向本国电动汽车产品供应了401.8万kWh的动力锂离子电池,其中绝大部分是磷酸铁锂电池。比亚迪电动汽车所需的123.86万kWh磷酸铁锂电池全部是自己生产制造,尽管比亚迪也具备生产磷酸铁锂材料(LFP)的能力,但据真锂研究和中国电池网调研的情况,为了保证动力电池的品质,比亚迪主要采用加拿大Phostech的磷酸铁锂材料,自制的以及向国内材料企业采购的量不多。

真锂研究和中国电池网认为,中国正极材料产业阻止滑坡的唯一办法就是下大力气推进产业结构升级调整,提升技术水平和制造能力,顺应锂离子电池动力化的发展趋势。

从目前的动态来看,欧美企业把更多的希望寄托在能量密度更高的下一代锂离子电池(如全固态锂离子电池)或下一代二次锂电池(如锂硫电池和锂空气电池等)的身上,期望在这些电池技术上实现汽车电池和储能电池产业的大翻盘。如通用汽车和大众集团,都在明确LG化学为其电池合作伙伴的同时,纷纷投资入股全固态锂离子电池技术开发企业,其中通用投资入股Sakti3,大众投资入股QuantumScape。

一、电池产业格局中,韩国企业优势日益突出

锂离子电池是由日本企业第一个推向市场的,在此后长达20多年的时间里,日本一直是全球最大的锂离子电池产业聚集地,只是优势在不断缩小。20世纪最后几年,韩国和中国企业开始涉足锂电产业,21世纪的前几年逐步崛起,到2011年时韩国企业以958.9万kWh的出货总量超越日本企业而位居全球第一。不过这个优势也只保持了两年。到2013年,中国企业以1899.8万kWh的出货总量超越韩国而位居全球第一,主要原因是中国智能手机产业和移动电源产业的高速发展所带动。2014年,中国企业进一步扩大了领先优势,总出货量的全球占比超过了40%,这一年中国电动汽车市场取得了飞跃式发展。

2010-2014年主要国家锂离子电池出货量情况(单位:万KWH)

2014年中国企业共向本国电动汽车产品供应了401.8万kWh的动力锂离子电池,而2015年前8个月,工信部数据显示中国电动汽车产量为12.36万辆,我们初步估算对应的动力锂离子电池需求超过了700万kWh,预计全年供应量将超过1100万kWh,这是2014年全球电动汽车市场的需求总量。显然,坐着火箭发展的中国电动汽车市场将帮助中国企业在2015年进一步提升锂离子电池总出货量的全球占比。虽然中国锂离子电池产业的体量越来越大,但真锂研究和中国电池网并不认为中国企业将会在今后中日韩的三国演义中占据优势,相反,今后可能会存在隐忧。这主要基于以下三点考虑:

1、显示:在目前这一代锂离子电池技术很成熟的情况下,企业的发展越来越依赖于规模制胜,规模大有利于降低制造成本。与韩日巨头相比,中国企业数量众多,但规模普遍不大,这是第一个隐忧。数据显示,在2014年6646.5万kWh的总供应量中,韩国的三星SDI和LG化学、日本的松下这3家企业的供应量分别是1128.3万kWh、940.5万kWh和928.8万kWh,合计市场份额为45.10%,几乎占到了一半。中国是年供应量超过100万kWh的企业就有10家,这10家企业共向市场供应锂离子电池1910.9万kWh,占整个中国企业总供应量的70.6%,其中前3强天津力神、ATL和比亚迪的供应量虽然都超过了300万kWh,但三者之和也仅为1047.3万kWh,不及三星SDI一家。

2014年主要锂离子电池企业市场份额

2、锂离子电池产品的品质存在明显差距,而且这种差距看上去很难缩小。以电动汽车用的动力锂离子电池产品的制造为例,目前,韩日巨头的产品合格率已经达到了1ppm级别,也就是说生产的一百万只电芯中,不合格率只有一只甚至没有;不仅如此,现在韩日企业在电池模组方面的产品合格率也已达到1ppm级别。而中国企业的电芯产品合格率能达到90%的就很不错,而且这90%中还一般分为质量好一点的A品和质量次一点的B品两档(韩日巨头全部都是A品,产品之间质量完全一样。据苏州宇量电池毛焕宇博士讲,我们很多企业都是几个品类,这是好的,甚至十几个品类的质量等级)。

要缩小这种差距,需要改造“硬件”设施的同时提升“软件”能力。“硬件”方面要提高不难,花钱就可以。不可否认,中国企业的自动化制造水平这几年来有显着提高,不少企业甚至全套引进国外先进的自动化设备,这也确实在很大程度上提高了产品的品质。“软件”方面主要指思想意识,这种差距的缩小就有点困难。国家863电动汽车重大专项动力电池检测中心主任王子冬2014年11月在第二届锂电“达沃斯”年会上曾说过,他去参观LG化学的动力电池生产线,发现人家在整个电芯制造过程中有上千个控制节点,而中国企业普遍只有几十个。这可能不是中国企业不愿意在制造过程中增加控制节点,而应该是意识不到。

③电池路线的问题。在动力电池路线上,前几年中国一直在一边倒发展磷酸铁锂电池技术,同时日韩企业在一边倒发展锰酸锂和三元电池技术。前者理论上相对安全,技术开发的重点是提升能量密度;后者正好相反。这几年下来,后者发展得比较成功,而前者在能量密度提升方面的进展极为缓慢,同时在产品的安全方面也并未体现出什么优势,导致的结果是中国企业目前正在普遍由磷酸铁锂路线向三元路线转移,连一直最为坚定的比亚迪也是如此(比亚迪的下一款电动汽车产品基本确定要使用三元电池)。

参考观研天下发布《2018-2023年中国锂电池市场竞争现状分析与投资战略评估研究报告》

2014年主要国家锂离子电池企业动力电芯应用情况及单价

这样,中国企业在相关技术的成熟度以及产品成本控制等方面,在未来一两年内与韩日企业相比,明显将会处于劣势。通过表3可以看到,2014年韩日企业的锰酸锂和三元动力电池的价格与中国企业的磷酸铁锂电池价格基本相当。随着三星SDI的西安动力电池工厂和LG化学的南京动力电池工厂的先后投产(预计将在2015年底或2016年初),韩国企业将与中国企业同台竞技,他们的锰酸锂和三元电池的成本将会有进一步降低,而中国企业由于刚开始发展锰酸锂和三元电池,初期偏高的成本会使得电芯价格较表中的磷酸铁锂电芯更高,这样,中国企业的劣势将会更加明显。

综合以上三方面来看,在锂电池市场最大的驱动力——电动汽车用动力锂离子电池方面,中国企业在规模方面不占优势,产品品质有明显差距(至今基本上未走出国门),技术路线上是后发,这些因素叠加,未来中国锂离子电池产业在这个领域的前景可能不会很乐观。

在汽车动力锂离子电池市场,2014年松下以268.9万kWh的供应量独步全球,远超其他企业,汽车电池占其总供应量的比重高达29%,意味着松下的转型升级做得非常成功。老牌锂离子电池企业NEC在2007年与日产合资组建了专注于动力电池业务的AESC(日产控股51%),同时做出了逐步放弃消费类电池市场的决定。它的转型升级也很成功。经过几年的努力之后,AESC在2014年以168.66万kWh的供应量成为全球第2大动力锂离子电池制造商。LG化学和比亚迪2014年的汽车电池供应量都在120多万kWh,但比亚迪全部是自用,而向LG化学采购动力电池的知名车企却有很多,如表3中通用、雷诺、福特、沃尔沃等,现在很多中国企业也在采购LG化学的电芯。在全球20大汽车知名品牌中,LG化学已经确定了与其中的13家合作。

真锂研究和中国电池网认为,目前的各种迹象显示,未来汽车电池市场格局很可能呈现出松下、LG化学和三星SDI三足鼎立的格局。2014年全球第2大车用电池供应商AESC的前景看起来都不太妙,产品品质难入车企巨头法眼的中国电池企业就更不用说了。2015年7月,日产CEO戈恩公开表态,认为LG化学是全球最好的电池制造商,并已暗示将来的Leaf要采用LG化学的电池产品。我们从日本产业界朋友那里得到的消息是,虽然是AESC的控股股东,但日产很有可能要放弃AESC,原因也很简单,同样是软包电池,但LG化学的产品性价比更优。日产要在电动汽车市场取得成功,就必须要用更好的电池。

三星SDI虽然2014年仅供应了43.01万kWh的汽车电池,量并不多,但客户都是些大名鼎鼎的车企,如宝马、大众、保时捷、奥迪、菲亚特等,它的发展潜力不容小觑。一方面越来越多的车企对其产品感兴趣,一方面松下的部分客户可能会被它所接收。松下一直在两大动力电池路线之间举棋不定,一是自身的圆柱型小电池路线,二是并购的三洋电机的方型大电池路线。在松下决定与特斯拉共建超级电池工厂Gigafactory之后,因为财力和精力有限,我们预计松下很有可能要放弃方型大电池路线,其相关客户有很大可能转向同样走方型大电池路线的三星SDI。

虽然中国电池企业在电动自行车、电动三轮车、低速电动汽车等其他电动交通工具市场、讲求差异化的消费类小电池市场以及未来前景无限的储能动力市场还存在机会,但是,锂离子电池产业的发展有很大可能会按照“赢者通吃”的市场规律前进,因此,中国锂离子电池产业未来几年将会面临很严峻的挑战。

二、材料产业格局的演变,中国企业未来也难言乐观

中国相关材料产业的大发展,始于三星SDI和LG化学这两大韩国巨头的大采购,标志性事件是当升科技2010年的上市。出于降低制造成本的考虑,韩国巨头于2006年开始采购当升科技的正极材料,随后几年采购量越来越大,直接推动了当升科技飞速发展,一年一个台阶,直至2010年上市,在中国资本市场刮起了一股锂电池、新能源旋风。在榜样力量的鼓舞下,一批中国材料企业改进制造工艺,提升产品品质,以进入国际大厂供应链、最终上市做大做强为目标,实现了集团式进步。这种进步同时也刺激了中国锂离子电池产业的大发展。

在正极材料、负极材料、电解液、隔膜等各个关键材料产业领域,中国都涌现出了一批优秀企业,如正极材料领域的当升科技、巴莫科技、湖南瑞翔、湖南杉杉、中信国安盟固利、北大先行、天骄科技、厦门钨业、金瑞科技、贵州振华等等;负极材料领域的贝特瑞、宁波杉杉、江西紫宸、摩根海容等等;电解液领域的新宙邦、国泰华荣、天津金牛、广州天赐、东莞杉杉等等;隔膜领域的星源材质、金辉高科、沧州明珠格瑞恩(中科科技)、武汉惠强新能源、辽源鸿图、东皋膜技术等等。

数据显示,在正极材料、负极材料和电解液材料市场,中国企业的市场份额在2012年或2013年达到顶点(全球市占率或接近50%,或超过50%)之后,开始走下坡路。这显然是遇到了问题。隔膜材料在4大关键材料中是最晚一个实现国产化的,这几年的全球市场份额还处在一个上升过程中,但如果按照前三者的发展规律,到达顶峰之后走下坡路可能也就是这一两年的事。

2012-2014年中日韩企业正极材料产品的全球市占率

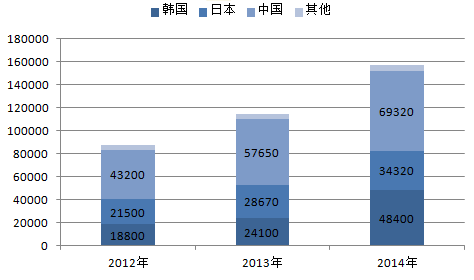

2012-2014年中日韩企业正极材料产品的全球供应量

虽然中国企业的正极材料产品供应量每年以40%以上的发展速度在高速增长,但全球市占率却在2013年到达49.83%的顶点之后开始下滑,2014年快速下滑了6.06%至43.77%,甚至不及2011年45.10%的市占率。我们认为,快速下滑的主要原因大致有两个:一是在消费类电子产品市场,韩国巨头的采购策略发生了变化;二是在更高端的动力电池用正极材料市场,日本企业的转型升级做得很成功,同时韩国企业也发展得很快。这从具体正极材料产品的出货情况就可以看到。

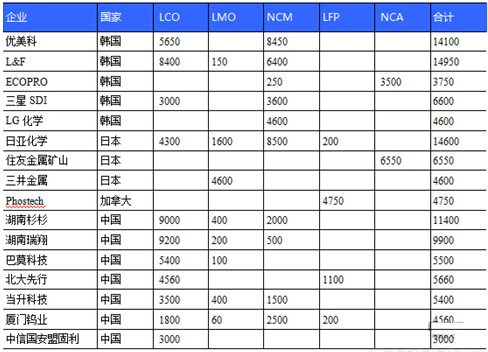

2014年主要国家正极杜桥料企业出货情况统计(单位:吨)

在消费类小电池制造的成本控制方面,三星SDI和LG化学这两大韩国巨头有着清晰的发展规划:首先是通过采购中国企业的正极材料产品降低成本,在经历的持续几年不断的压价之后,中国企业已经难以承受,在这种情况下,他们开始自己生产正极材料,以求进一步降低电池制造成本。从表4可以看到,这两大韩国巨头2014年的正极材料产量已足以跻身于全球正极材料大厂的行列。

日本企业的正极材料产品全球市占率虽然在下滑,但是在调整产业结构、推进产业升级方面做得很成功。2014年日本企业的镍钴铝酸锂(NCA)材料共出货9850吨,锰酸锂(LMO)材料共出货7950吨,这些基本上都用于动力电池制造,加上用于动力电池的部分镍钴锰酸锂(NCM)材料,2014年日本企业34320吨的总出货量中初步估算有超过2/3是高端产品。在三星SDI和LG化学确定在消费类小电池领域采用自制正极材料的情况下,韩国正极材料企业也开始了产品转型升级的步伐,而且步子迈得很快,ECOPRO在2014年就以3500吨的出货量迅速发展成为NCA材料的全球第2大供应商,而它在2013年NCA产量还非常少。

从表4我们也可以看到,中国企业的正极材料产品大部分还是用于消费类小电池制造的钴酸锂(LCO)材料,对动力电池产业的贡献较小。2014年中国锂离子电池企业共向本国电动汽车产品供应了401.8万kWh的动力锂离子电池,其中绝大部分是磷酸铁锂电池。比亚迪电动汽车所需的123.86万kWh磷酸铁锂电池全部是自己生产制造,尽管比亚迪也具备生产磷酸铁锂材料(LFP)的能力,但据真锂研究和中国电池网调研的情况,为了保证动力电池的品质,比亚迪主要采用加拿大Phostech的磷酸铁锂材料,自制的以及向国内材料企业采购的量不多。

真锂研究和中国电池网认为,中国正极材料产业阻止滑坡的唯一办法就是下大力气推进产业结构升级调整,提升技术水平和制造能力,顺应锂离子电池动力化的发展趋势。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。