云游戏能够使用户摆脱终端硬件配置的束缚,在任意设备上玩游戏,是一种无需加载物理硬件或游戏拷贝,基于云计算和串流技术基础的高品质游戏。

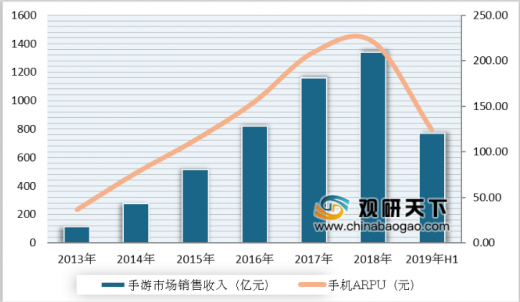

目前来看,手机具有广泛的渗透率,且手游用户群体规模庞大,预计在云游戏技术的不断进步与提升下,手游将获得最大益处,手游ARPU也将得到提升。据数据显示,2017年我国手游市场收入为1161.2亿元,手机ARPU为209.6元,2018年手游市场收入增长至1339.6亿元,手机ARPU上升到221.4元。2019上半年手游收入达770.7亿元,手机ARPU为124.3元。

2018年我国端游市场收入达到619.6亿元,端游ARPU为413.1元,;2019上半年我国端游收入为313.3亿元,端游ARPU为214.6元,与2018年同期相比下降26.25元。

从数据来看,端游ARPU显著高于手游ARPU,而云游戏技术能使端游游戏在手机等移动终端上运行,未来云游戏有望提振手游ARPU上升至端游水平,手游市场将得到进一步提升。

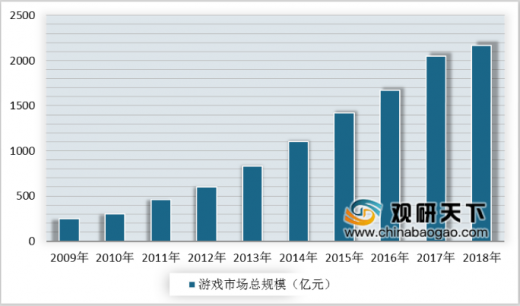

从我国游戏市场规模来看,目前市场规模正保持着持续增长态势。据数据显示,2018年我国游戏市场总规模已突破了2100亿元。

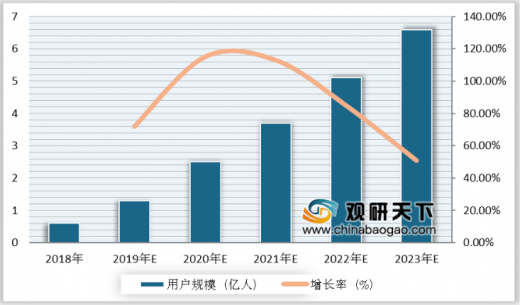

目前来讲,我国云游戏用户还较少,数据显示,2018年我国云游戏用户规模仅为0.63亿人,市场渗透率较低。不过随着5G网络、云服务等高新技术的不断发展,游戏玩家对云游戏的参与度将逐渐提升,云游戏用户规模将得到增长。预计2021年我国云游戏用户规模有望达3.73亿人。

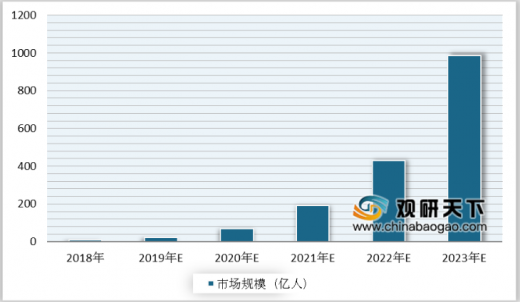

2018年我国云游戏市场规模约达6.3亿元,整体规模还较小。在5G网络、云服务的助推下,预计2023年市场规模有望冲击千亿元大关。

参考观研天下发布《2019年中国云游戏行业分析报告-产业深度研究与发展规划研究》

面对发展前景如此广阔的云游戏行业,无数从业者对云游戏再次燃起热情,越来越多的公司踏足云游戏领域,开展了一系列行为。

我国游戏巨头之一的腾讯首先动作,在今年2月联手Intel推出云游戏平台“腾讯即玩”,3月再次发布“START”和“Cmatrix”两个云游戏平台。华为Labs与网易达成合作,在6月成立5G云游戏联合创新实验室。

在我国网民对游戏类型的看法方面,数据显示网民最为偏爱角色扮演类游戏,占比达46.4%;其次是射击类、多人在线竞技类,占比分别为32.5%、31.8%。云游戏模式在未来可推出角色扮演类游戏,来得到游戏用户的喜爱,受到用户欢迎。

网民在云游戏付费意愿方面,将近有87.2%的网民表示能接受不同程度的付费,不愿投入任何费用的网民仅占12.8%。在付费水平方面,有33%的网民愿意接受每月30元至49元的付费;能接受每月200元及以上费用的网民仅占2.8%。网民付费额度从整体上来看水平还较低,结合我国当前云游戏平台的收费情况来看,云游戏的普及仍需时间。

目前来看,手机具有广泛的渗透率,且手游用户群体规模庞大,预计在云游戏技术的不断进步与提升下,手游将获得最大益处,手游ARPU也将得到提升。据数据显示,2017年我国手游市场收入为1161.2亿元,手机ARPU为209.6元,2018年手游市场收入增长至1339.6亿元,手机ARPU上升到221.4元。2019上半年手游收入达770.7亿元,手机ARPU为124.3元。

2013-2019年H1中国手游市场收入及ARPU

数据来源:游戏工委

2018年我国端游市场收入达到619.6亿元,端游ARPU为413.1元,;2019上半年我国端游收入为313.3亿元,端游ARPU为214.6元,与2018年同期相比下降26.25元。

2013-2019年H1中国端游市场收入及ARPU

数据来源:游戏工委

从数据来看,端游ARPU显著高于手游ARPU,而云游戏技术能使端游游戏在手机等移动终端上运行,未来云游戏有望提振手游ARPU上升至端游水平,手游市场将得到进一步提升。

从我国游戏市场规模来看,目前市场规模正保持着持续增长态势。据数据显示,2018年我国游戏市场总规模已突破了2100亿元。

2009-2018年中国游戏市场总规模

数据来源:游戏工委

目前来讲,我国云游戏用户还较少,数据显示,2018年我国云游戏用户规模仅为0.63亿人,市场渗透率较低。不过随着5G网络、云服务等高新技术的不断发展,游戏玩家对云游戏的参与度将逐渐提升,云游戏用户规模将得到增长。预计2021年我国云游戏用户规模有望达3.73亿人。

2018-2023年中国云游戏用户规模及预测

数据来源:游戏工委

2018年我国云游戏市场规模约达6.3亿元,整体规模还较小。在5G网络、云服务的助推下,预计2023年市场规模有望冲击千亿元大关。

参考观研天下发布《2019年中国云游戏行业分析报告-产业深度研究与发展规划研究》

2018-2023年中国云游戏市场规模及预测

数据来源:游戏工委

面对发展前景如此广阔的云游戏行业,无数从业者对云游戏再次燃起热情,越来越多的公司踏足云游戏领域,开展了一系列行为。

我国游戏巨头之一的腾讯首先动作,在今年2月联手Intel推出云游戏平台“腾讯即玩”,3月再次发布“START”和“Cmatrix”两个云游戏平台。华为Labs与网易达成合作,在6月成立5G云游戏联合创新实验室。

2019年中国云游戏行业热点事件盘点

| 2019年中国云游戏行业热点事件盘点 |

|

| 2月 |

腾讯联手Intel推出适用于PC和智能手机的云游戏平台“腾讯即玩”。 |

| 3月 |

腾讯陆续发布“START”和“Cmatrix”两个云游戏平台。 |

| 3月 |

完美世界与谷歌达成战略合作,积极探索包括AR、VR、云游戏等在内的新的游戏类型。 |

| 4月 |

中国电信在5G创新大会上亮相云游戏,并计划在年内完成云游戏产品平台开发和网络搭建。 |

| 6月 |

华为Labs与网易雷火游戏事业部签署合作备忘录,成立5G云游戏联合创新实验室。 |

| 6月 |

中国联通在线宣布推出5G云游戏平台“沃家云游”。 |

| 9月 |

阿里云携手技术合作伙伴Ubitus正式发布阿里云商业化游戏解决方案。 |

| 9月 |

中国移动咪咕公司与海马云签署合作协议,将针对安卓游戏云化开展技术合作。 |

| 9月 |

中国信通院联合信息通信、互联网、文化娱乐等企业/单位共同发起成立5G云游戏产业联盟。 |

资料来源:公开资料整理

在我国网民对游戏类型的看法方面,数据显示网民最为偏爱角色扮演类游戏,占比达46.4%;其次是射击类、多人在线竞技类,占比分别为32.5%、31.8%。云游戏模式在未来可推出角色扮演类游戏,来得到游戏用户的喜爱,受到用户欢迎。

2019年中国网民游戏类型偏好调查

数据来源:游戏工委

网民在云游戏付费意愿方面,将近有87.2%的网民表示能接受不同程度的付费,不愿投入任何费用的网民仅占12.8%。在付费水平方面,有33%的网民愿意接受每月30元至49元的付费;能接受每月200元及以上费用的网民仅占2.8%。网民付费额度从整体上来看水平还较低,结合我国当前云游戏平台的收费情况来看,云游戏的普及仍需时间。

2019年中国网民云游戏付费意愿调查

数据来源:游戏工委

资料来源:游戏工委,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。