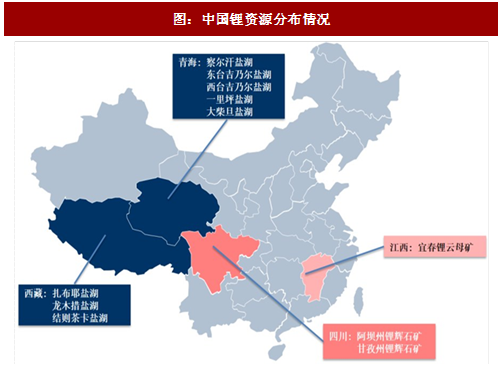

我国锂资源储量丰富,根据USGS数据,2016年我国已探明锂储量320万吨,全球占比22.1%。我国锂资源主要分布在青海、西藏、四川、江西、湖北等地区,其中青海和西藏主要为盐湖,四川为锂辉石矿,江西为锂云母矿。

一、国内矿石提锂新增供给有限

国内矿石提锂产量较小,未来新增供应有限。根据锂业分会数据,2016年我国共生产锂辉石精矿3.8万吨,折合碳酸锂当量0.4万吨。产量主要来自雅化集团和合纵锂业等。国内矿石提锂未来主要供应来源为江西宜春锂云母矿和四川阿坝州、甘孜州的锂辉石矿。国内企业扩建产能较多,但多数处于规划建设阶段,短期内产能释放有限,预计2018年新增产量主要来自江特电机,产量约3000吨。

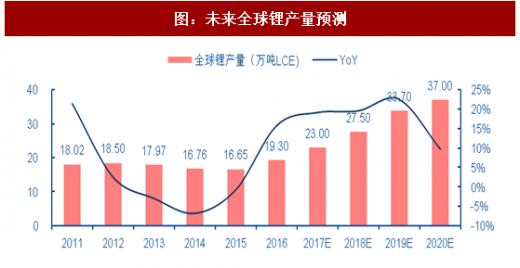

2017年全球锂供应总量预计为23万吨。2017年,随着GalaxyResource的Mt.Cattlin矿山与RIM的MtMarion矿山大量投产,全球供给局面转变为“四湖三矿”,预计带来新增产量约2万吨,全年供应总量23万吨,同比增长19.1%。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

全球2018/2019/2020年锂供应量将达27.5/33.7/37.0万吨。2018年除MtMarion与Mt.Cattlin矿山持续放量,雅宝LaNegra2期2万吨锂盐项目预计2018年三季度投产,四季度释放产能,2018年全球锂资源供给约27万吨。伴随“四湖三矿”等国际巨头的产能扩张以及国内盐湖提锂放量,未来全球锂供给迎来显著增长。

二、供需平衡:短期仍将维持紧平衡局面

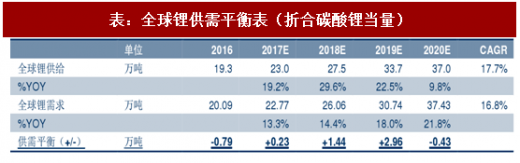

新能源汽车拉动,全球锂需求高速增长。随着新能源汽车产销持续景气及锂离子电池产业迅速发展,预计全球锂需求将保持10%-20%的高增速,且未来几年增速将逐年提升,2017-2019年全球锂需求分别达到22.77、26.06和30.74万吨LCE。

2018-2019年供给大量投产,短缺格局即将打破。随着需求端持续高增长,含锂盐湖矿山扩产意愿显著,预计2018年下半年至2019年将有大量产能投产,2017-2019年全球锂供给分别达到23.0、27.5和33.7万吨LCE,同比增速分别为19.2%、29.6%和22.5%。供需格局即将由短缺转为过剩,预计2017-2019年将分别过剩0.23万吨、1.44万吨和2.96万吨LCE。

短期紧平衡局面料将持续。鉴于锂资源投产时间较长,产能释放不确定性高,且大量产能释放时间在2018年下半年或迟于2019年,预计短期内全球锂资源供应偏紧的局面仍将持续。

图:中国锂资源分布情况

一、国内矿石提锂新增供给有限

国内矿石提锂产量较小,未来新增供应有限。根据锂业分会数据,2016年我国共生产锂辉石精矿3.8万吨,折合碳酸锂当量0.4万吨。产量主要来自雅化集团和合纵锂业等。国内矿石提锂未来主要供应来源为江西宜春锂云母矿和四川阿坝州、甘孜州的锂辉石矿。国内企业扩建产能较多,但多数处于规划建设阶段,短期内产能释放有限,预计2018年新增产量主要来自江特电机,产量约3000吨。

表:国内矿石提锂及未来新增产能情况

2017年全球锂供应总量预计为23万吨。2017年,随着GalaxyResource的Mt.Cattlin矿山与RIM的MtMarion矿山大量投产,全球供给局面转变为“四湖三矿”,预计带来新增产量约2万吨,全年供应总量23万吨,同比增长19.1%。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

全球2018/2019/2020年锂供应量将达27.5/33.7/37.0万吨。2018年除MtMarion与Mt.Cattlin矿山持续放量,雅宝LaNegra2期2万吨锂盐项目预计2018年三季度投产,四季度释放产能,2018年全球锂资源供给约27万吨。伴随“四湖三矿”等国际巨头的产能扩张以及国内盐湖提锂放量,未来全球锂供给迎来显著增长。

表:未来全球锂产量预测(单位:万吨)

图:未来全球锂产量预测

二、供需平衡:短期仍将维持紧平衡局面

新能源汽车拉动,全球锂需求高速增长。随着新能源汽车产销持续景气及锂离子电池产业迅速发展,预计全球锂需求将保持10%-20%的高增速,且未来几年增速将逐年提升,2017-2019年全球锂需求分别达到22.77、26.06和30.74万吨LCE。

2018-2019年供给大量投产,短缺格局即将打破。随着需求端持续高增长,含锂盐湖矿山扩产意愿显著,预计2018年下半年至2019年将有大量产能投产,2017-2019年全球锂供给分别达到23.0、27.5和33.7万吨LCE,同比增速分别为19.2%、29.6%和22.5%。供需格局即将由短缺转为过剩,预计2017-2019年将分别过剩0.23万吨、1.44万吨和2.96万吨LCE。

短期紧平衡局面料将持续。鉴于锂资源投产时间较长,产能释放不确定性高,且大量产能释放时间在2018年下半年或迟于2019年,预计短期内全球锂资源供应偏紧的局面仍将持续。

表:全球锂供需平衡表(折合碳酸锂当量)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。