一、全球锂资源供应商加速产能扩张

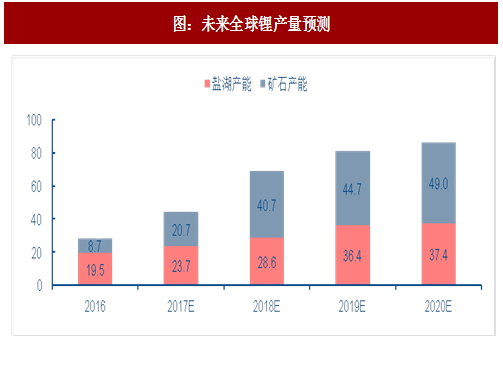

2017-2018年全球矿石提锂产能集中扩张,预计两年分别增加12万吨和20万吨,到2020年全球矿石提锂规划产能将达到49万吨。未来全球盐湖提锂产能也保持稳定增长,预计2018/2019/2020年分别达到28.6/36.4/37.4万吨,预计2020年全球矿石和盐湖提锂合计产能将达86.4万吨,较2016年翻三番。

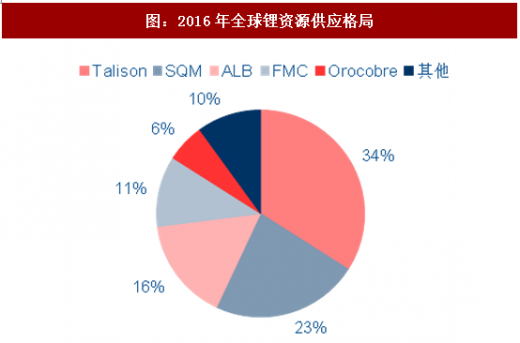

全球锂供给格局由“三湖一矿”向“四湖三矿”转换。2016年以前,全球锂矿供给局面是“三湖一矿”,即ALB、SQM、FMC以及Talison,主力在产锂资源包括Atacama盐湖,HombreMuerto盐湖,Greenbush锂辉石矿等。产量占比超过80%。2016年,Orocobre旗下Olaroz盐湖投产,新增产量约1.2万吨,成为重要的供给来源。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

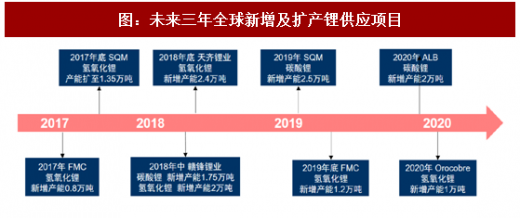

未来三年锂资源供给增量主要来自成熟的锂业巨头。2018-2020年全球锂供应新增项目主要包括:1)ALB盐湖提锂产能扩张,预计新增碳酸锂产能2万吨;2)SQM2017年氢氧化锂扩产至1.35万吨,预计2019年底阿根廷Cauchari-Olaroz盐湖项目,新增碳酸锂产能2.5万吨;3)FMC2017年新增氢氧化锂产能0.8万吨,预计2019年底继续增加1.2万吨;4)Orocobre2020年预计碳酸锂产能扩张至3.5万吨并新增氢氧化锂1万吨;5)天齐锂业旗下天齐澳洲项目预计2018年底新增氢氧化锂产能2.4万吨;6)赣锋锂业宁都赣锋2018年预计新增碳酸锂产能1.75万吨,2018年新余马洪新增氢氧化锂陈能2万吨。

二、新兴锂矿产能释放迟于2020年

除传统锂业巨头外,全球新兴锂资源供应商加速扩产,其中2018年大概率可以量产的有NemaskaLithium旗下的Whabouchi矿与EnirgiGroup旗下的SalardelRincon盐湖。设计产能分别为2.7万吨和5万吨。其余项目尚处于可行性研究或试车阶段,投产时间尚未确定,对全球锂供应影响有限。

2017-2018年全球矿石提锂产能集中扩张,预计两年分别增加12万吨和20万吨,到2020年全球矿石提锂规划产能将达到49万吨。未来全球盐湖提锂产能也保持稳定增长,预计2018/2019/2020年分别达到28.6/36.4/37.4万吨,预计2020年全球矿石和盐湖提锂合计产能将达86.4万吨,较2016年翻三番。

图:未来全球锂产量预测

全球锂供给格局由“三湖一矿”向“四湖三矿”转换。2016年以前,全球锂矿供给局面是“三湖一矿”,即ALB、SQM、FMC以及Talison,主力在产锂资源包括Atacama盐湖,HombreMuerto盐湖,Greenbush锂辉石矿等。产量占比超过80%。2016年,Orocobre旗下Olaroz盐湖投产,新增产量约1.2万吨,成为重要的供给来源。

图:2016年全球锂资源供应格局

图:Orocobre产量释放情况

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

未来三年锂资源供给增量主要来自成熟的锂业巨头。2018-2020年全球锂供应新增项目主要包括:1)ALB盐湖提锂产能扩张,预计新增碳酸锂产能2万吨;2)SQM2017年氢氧化锂扩产至1.35万吨,预计2019年底阿根廷Cauchari-Olaroz盐湖项目,新增碳酸锂产能2.5万吨;3)FMC2017年新增氢氧化锂产能0.8万吨,预计2019年底继续增加1.2万吨;4)Orocobre2020年预计碳酸锂产能扩张至3.5万吨并新增氢氧化锂1万吨;5)天齐锂业旗下天齐澳洲项目预计2018年底新增氢氧化锂产能2.4万吨;6)赣锋锂业宁都赣锋2018年预计新增碳酸锂产能1.75万吨,2018年新余马洪新增氢氧化锂陈能2万吨。

图:未来三年全球新增及扩产锂供应项目

二、新兴锂矿产能释放迟于2020年

除传统锂业巨头外,全球新兴锂资源供应商加速扩产,其中2018年大概率可以量产的有NemaskaLithium旗下的Whabouchi矿与EnirgiGroup旗下的SalardelRincon盐湖。设计产能分别为2.7万吨和5万吨。其余项目尚处于可行性研究或试车阶段,投产时间尚未确定,对全球锂供应影响有限。

表:海外新兴锂资源供应项目建设情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。