我国是全球风能资源较丰富的国家,全国风能密度为100W/m2,风能资源总储量约1.6×105MW,每年风速在3m/s以上的时间近4,000h左右,一些地区年平均风速可达6-7m/s以上,可见,我国的风电产业具有很好的发展前景。此外,国家也陆续出台了一系列政策法规,推动了我国近几年风电的快速发展,预计未来国家对风电的支持力度将进一步加大。

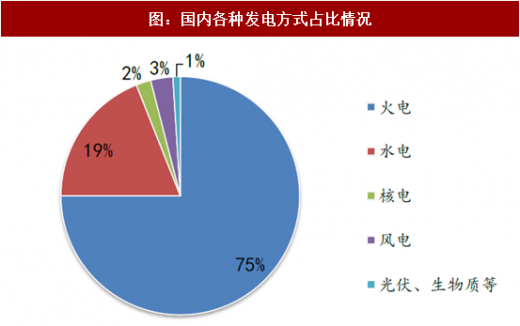

截止2014年数据显示,我国火电发电量占总发电量的75%,风电发电量占比仅为3%,风电依然只是一个补充能源。保守估计,在能源危机的背景下,未来风电占比将逐渐提高到10%以上,可见,风电装机还有很大的市场空间。

参考观研天下发布《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

在全球环境日益恶化,化石类能源逐渐枯竭的情况下,风能作为一种清洁、安全的可再生能源,受到各国政府和投资机构的高度重视。与其他新能源技术相比,风电技术相对成熟,且具有更高的成本效益和资源有效性,因此在过去的30多年里,风电能源的发展速度不断超越预期,一直保持着世界上增长最快的能源地位。在2001年至2016年间,全球风电累计装机容量的年复合增长率为22.40%,累计总装机容量从23,999MW(截至2001年12月31日)增至486,749MW(截至2016年12月31日)。2016年全年,风电完成发电量2,410亿千瓦时,同比增长30.07%,增速较上年同期上升14.31个百分点。

风电行业在经历了近两年的高速增长之后,预计未来几年将持续保持15%左右的增长率,中国的风电装机量增速有望高于全球平均水平,未来几年能够保持20%以上的增长率。风电行业的持续发展将直接带动风电叶片的需求量,玻璃纤维作为风电叶片的主要制造材料,需求量也会逐渐增大。

玻纤增强材料已成为制作风机叶片的主流材料。风力发电机组是由叶片、传动系统、发电机、储能设备、塔架及电器系统等组成的发电装置。其中,风机叶片是发电机组的重要组成部分。风力发电机的叶片是接收风能的主要部件。发电机组要获得较大的风力发电功率,其关键在于要有能轻快旋转的叶片。所以,风力发电机叶片技术是风力发电机组的核心技术。

玻纤增强材料在强度、刚度方面具有金属材料无可比拟的优越性,此外,还具有耐疲劳、结构稳定、抗腐蚀、耐高温等优异性能。因此,玻纤增强材料成为目前大型风力发电叶片的首选材料。与金属叶片相比,玻纤增强材料叶片具有下列优点:(1)可根据风机叶片的受力特点设计强度与刚度;(2)翼型容易成型,并达到最大气动效率;(3)抗振性好,自振频率可自行设计;(4)抗疲劳强度高;(5)耐腐蚀性和耐气候性好;(6)维修简便,易于修补。

目前,用于大型风机叶片制造的增强材料主要采用玻璃纤维、碳纤维和玻璃纤维/碳纤维混杂复合材料等作为原材料,其中玻纤增强材料是制造大中型风机叶片的主要原材料。

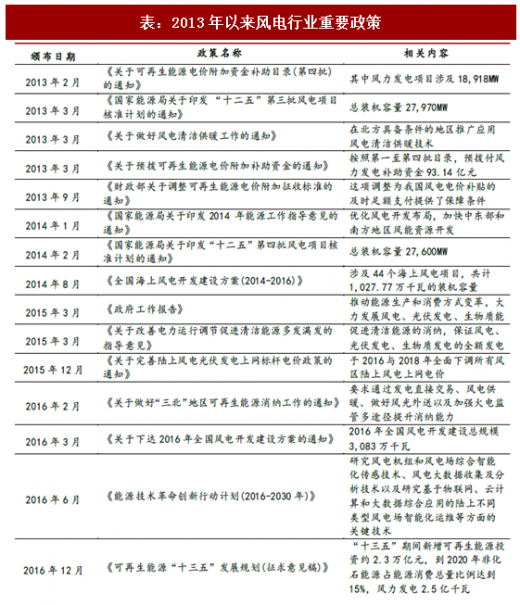

表:2013年以来风电行业重要政策

资料来源:观研天下整理

截止2014年数据显示,我国火电发电量占总发电量的75%,风电发电量占比仅为3%,风电依然只是一个补充能源。保守估计,在能源危机的背景下,未来风电占比将逐渐提高到10%以上,可见,风电装机还有很大的市场空间。

图:国内各种发电方式占比情况

资料来源:观研天下整理

图:全球风电累计装机容量

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国风电行业市场现状深度调研与投资前景趋势研究报告》

在全球环境日益恶化,化石类能源逐渐枯竭的情况下,风能作为一种清洁、安全的可再生能源,受到各国政府和投资机构的高度重视。与其他新能源技术相比,风电技术相对成熟,且具有更高的成本效益和资源有效性,因此在过去的30多年里,风电能源的发展速度不断超越预期,一直保持着世界上增长最快的能源地位。在2001年至2016年间,全球风电累计装机容量的年复合增长率为22.40%,累计总装机容量从23,999MW(截至2001年12月31日)增至486,749MW(截至2016年12月31日)。2016年全年,风电完成发电量2,410亿千瓦时,同比增长30.07%,增速较上年同期上升14.31个百分点。

风电行业在经历了近两年的高速增长之后,预计未来几年将持续保持15%左右的增长率,中国的风电装机量增速有望高于全球平均水平,未来几年能够保持20%以上的增长率。风电行业的持续发展将直接带动风电叶片的需求量,玻璃纤维作为风电叶片的主要制造材料,需求量也会逐渐增大。

玻纤增强材料已成为制作风机叶片的主流材料。风力发电机组是由叶片、传动系统、发电机、储能设备、塔架及电器系统等组成的发电装置。其中,风机叶片是发电机组的重要组成部分。风力发电机的叶片是接收风能的主要部件。发电机组要获得较大的风力发电功率,其关键在于要有能轻快旋转的叶片。所以,风力发电机叶片技术是风力发电机组的核心技术。

玻纤增强材料在强度、刚度方面具有金属材料无可比拟的优越性,此外,还具有耐疲劳、结构稳定、抗腐蚀、耐高温等优异性能。因此,玻纤增强材料成为目前大型风力发电叶片的首选材料。与金属叶片相比,玻纤增强材料叶片具有下列优点:(1)可根据风机叶片的受力特点设计强度与刚度;(2)翼型容易成型,并达到最大气动效率;(3)抗振性好,自振频率可自行设计;(4)抗疲劳强度高;(5)耐腐蚀性和耐气候性好;(6)维修简便,易于修补。

目前,用于大型风机叶片制造的增强材料主要采用玻璃纤维、碳纤维和玻璃纤维/碳纤维混杂复合材料等作为原材料,其中玻纤增强材料是制造大中型风机叶片的主要原材料。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。