中长期来看,玻纤是需求稳步增长的新材料:(1)玻纤需求一直保持正增长。除极端情况外(1998、2001、2009三年出现负增长),1981年到2016年,玻纤需求增速约是GDP增速1.6倍,主要原因是玻纤下游应用广泛且应用领域在不断拓展延伸;(2)玻纤品种不断丰富。作为复合材料中最具性价比优势的主流材料,随着工艺、技术的不断发展,性能持续提升、成本不断下降、性价比改善将促进玻纤以及玻纤复合材料应用领域的不断扩展。

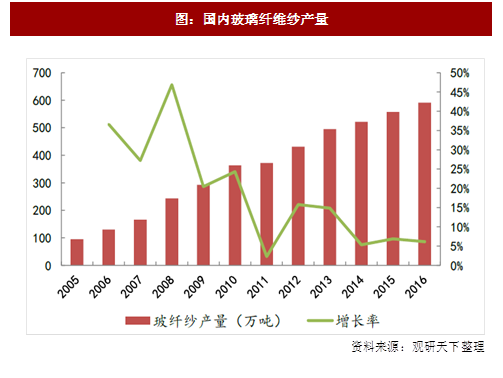

短期来看,玻纤行业呈现弱周期性:(1)受产能过剩影响,尤其是低端产能大量投放,玻纤行业在2008-2013年景气度低迷,尤其在2009年,行业内企业大面积亏损,玻纤行业投资增速降低;(2)经历5年景气低迷后,随着供需边际改善,以及下游需求回暖,尤其是风电、热塑、覆铜板等领域对高端玻纤的需求量大增,玻纤库存压力大幅缓解,价格也迎来恢复性上涨,近两年,行业内企业盈利情况大幅改善,已经进入新一轮的景气周期。行业目前情况是高端产品供不应求,价格将继续稳中有升,而低端产品竞争依然激烈,价格存在下跌空间。

玻纤行业存在进入壁垒,主要体现在“小而专”领域:(1)玻纤行业格局高度集中,并保持相对稳定,前5大企业基本保持不变,期间还有大企业退出或合并;(2)由于产品结构、成本控制、经营管控方面的优势,大小企业盈利能力和经营效率有着明显差距。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

海外玻纤企业已经有几十年的发展历史,由于玻纤最早用于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻纤工业起步较晚。目前,我国通过自主研发,经过十多年的时间,国内玻璃纤维行业已经取得了举世瞩目的成绩,从代铂坩埚拉制玻璃纤维发展到池窑生产玻璃纤维,从年产几十吨、产品档次低、品种少,发展到现在成为全球最大的玻璃纤维生产国。随着曾经的巨头PPG将北美玻纤业务出售给NEG,NEG将成为仅次于中国巨石与OC的全球第三大玻纤厂商,产能将超过70万吨。与之伴随的,是以中国巨石为首的中国玻纤企业在2000年后的迅速发展,巨石从中国走向欧洲(埃及建厂),并且进一步进入美国本土建厂(预计2017年底建成)。目前巨石产能超过OC居全球第一,且不断通过技术革新带动盈利能力的提升,我们判断未来国内企业和海外企业间的差距将越拉越大,行业分化加速。其原因在于,相比海外企业,中国玻璃纤维企业具有很大的优势,主要体现在以下几个方面:(1)原材料优势,玻纤的原料主要是叶腊石,而我国叶腊石的储量占全球的30%,原料价廉易得;(2)成本优势,玻纤行业具有劳动密集型的特点,而我国劳动力成本在国际上依然具有较大优势,随着2013-2016年技术升级,制造成本在相应年份(或滞后到下一年)下降显著,此外自动化生产、配方改进、费用节约也持续带来成本下降;(3)需求优势,欧美发达国家经过几十年的发展,汽车、管道、铁路、风电等都已经建成一定规模,需求较为稳定,相比欧美发达国家,我国正处于高速发展时期,对玻璃纤维的需求十分巨大。因此,近几年,海外玻纤企业扩产意愿不强,全球玻纤的产能还会向中国进一步集中。目前我国玻璃纤维行业已经处于一个寡头垄断的格局,这种情况预计在未来很长时间内也不会改变。

短期来看,玻纤行业呈现弱周期性:(1)受产能过剩影响,尤其是低端产能大量投放,玻纤行业在2008-2013年景气度低迷,尤其在2009年,行业内企业大面积亏损,玻纤行业投资增速降低;(2)经历5年景气低迷后,随着供需边际改善,以及下游需求回暖,尤其是风电、热塑、覆铜板等领域对高端玻纤的需求量大增,玻纤库存压力大幅缓解,价格也迎来恢复性上涨,近两年,行业内企业盈利情况大幅改善,已经进入新一轮的景气周期。行业目前情况是高端产品供不应求,价格将继续稳中有升,而低端产品竞争依然激烈,价格存在下跌空间。

玻纤行业存在进入壁垒,主要体现在“小而专”领域:(1)玻纤行业格局高度集中,并保持相对稳定,前5大企业基本保持不变,期间还有大企业退出或合并;(2)由于产品结构、成本控制、经营管控方面的优势,大小企业盈利能力和经营效率有着明显差距。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

海外玻纤企业已经有几十年的发展历史,由于玻纤最早用于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻纤工业起步较晚。目前,我国通过自主研发,经过十多年的时间,国内玻璃纤维行业已经取得了举世瞩目的成绩,从代铂坩埚拉制玻璃纤维发展到池窑生产玻璃纤维,从年产几十吨、产品档次低、品种少,发展到现在成为全球最大的玻璃纤维生产国。随着曾经的巨头PPG将北美玻纤业务出售给NEG,NEG将成为仅次于中国巨石与OC的全球第三大玻纤厂商,产能将超过70万吨。与之伴随的,是以中国巨石为首的中国玻纤企业在2000年后的迅速发展,巨石从中国走向欧洲(埃及建厂),并且进一步进入美国本土建厂(预计2017年底建成)。目前巨石产能超过OC居全球第一,且不断通过技术革新带动盈利能力的提升,我们判断未来国内企业和海外企业间的差距将越拉越大,行业分化加速。其原因在于,相比海外企业,中国玻璃纤维企业具有很大的优势,主要体现在以下几个方面:(1)原材料优势,玻纤的原料主要是叶腊石,而我国叶腊石的储量占全球的30%,原料价廉易得;(2)成本优势,玻纤行业具有劳动密集型的特点,而我国劳动力成本在国际上依然具有较大优势,随着2013-2016年技术升级,制造成本在相应年份(或滞后到下一年)下降显著,此外自动化生产、配方改进、费用节约也持续带来成本下降;(3)需求优势,欧美发达国家经过几十年的发展,汽车、管道、铁路、风电等都已经建成一定规模,需求较为稳定,相比欧美发达国家,我国正处于高速发展时期,对玻璃纤维的需求十分巨大。因此,近几年,海外玻纤企业扩产意愿不强,全球玻纤的产能还会向中国进一步集中。目前我国玻璃纤维行业已经处于一个寡头垄断的格局,这种情况预计在未来很长时间内也不会改变。

图:国内玻璃纤维纱产量

图:全球玻纤产能分布

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。