燃料电池是将化学能通过电化学反应直接转换为电能的发电装臵。燃料电池不经过燃烧过程直接以电化学反应方式将燃料(如氢气、天然气等和氧化剂)中的化学能直接转化为电能。燃料电池作为开放式系统,通过外部给予氧化剂及燃料可实现持续发电,其能量转化效率在 40~60%, 如果实现热电联供,燃料的总利用率可高达 80%以上。

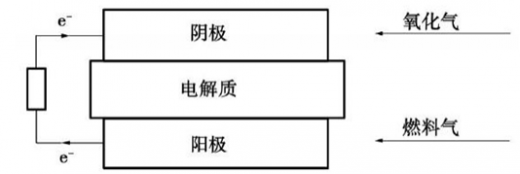

燃料电池主要由阳极、阴极、电解质和外部电路等四部分组成。电池的阴、阳两极兼具电子传导及催化剂的作用,燃料气由阳极通入,反应放出的电子经外电路传导到阴极,再与氧化气结合生成离子。离子在电场作用下,通过电解质迁移到阳极上,与燃料气反应,构成回路产生电流。在此过程中,燃料电池由于自身的电化学反应以及内阻,仅产生一定的热量, 生成物主要是水, 无任何有害气体排放,是真正的清洁环保电源。

交通运输应用有望成为燃料电池爆发的主推力。燃料电池叉车在北美增长较为快速,燃料电池朝大功率发展,当前全球燃料电池电动车的保有量不足千辆,欧洲、美国、日本等国家政府正大力支持燃料电池车的产研发展,日本政府宣布计划 2020 年国内燃料电池保有量达到 4 万台,2030 年之前达到80 万台。英国预计2020 年燃料电池车销量达到 1 万辆。

交通运输应用有望成为燃料电池爆发的主推力。燃料电池叉车在北美增长较为快速,燃料电池朝大功率发展,当前全球燃料电池电动车的保有量不足千辆,欧洲、美国、日本等国家政府正大力支持燃料电池车的产研发展,日本政府宣布计划 2020 年国内燃料电池保有量达到 4 万台,2030 年之前达到80 万台。英国预计2020 年燃料电池车销量达到 1 万辆。

2025 年度全球燃料电池系统市场增至 3281 亿元的规模,燃料电池车用市场规模将暴增至 1842 亿元,行动装臵用市场规模将达 19.8 亿元。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

预测到 2021 年,全球燃料电池汽车(包括巴士)销量将超过 5万辆,到 2024 年全球燃料电池车大规模量产时,年销量将达到 22.8 万辆。预计总市场规模将达到 456 亿元。

燃料电池系统分为电池堆、燃料储存系统、辅助处理器、空气压缩机和增湿器等部分,系统的成本、制氢及存储是制约燃料电池发展的瓶颈。预计产业规模化叠加丰田开放专利带动的技术普及提升有望助力单位成本的快速下降, 推动氢燃料电池实现商业化突破。

目前系统的耐久性为 2500h,以年产 50 万台计系统成本在49 美元/kW,美国能源部目标是燃料电池系统的成本下降到 30 美元/kW,达到和内燃机成本同样的水平。当功率密度为4kW/m2时, 从生产5万辆到500万辆燃料电池汽车的规模效应下,成本将从 167 美元/kW 下降到 38 美元/kW。综上认为燃料电池的成本在产业规模化下存较大的下降的空间。

加氢站的建设已有规划,2015 年日本新增 28 座,是所有国家中新建数目最多的国家,其次是欧洲,新增 19座,全球共新增 54 座加氢站,全球加氢站存量共有 214 座正在运营。全球各国计划2016 年新增104 座加氢站。目前建设加氢站的成本较高,建设加氢站的成本保守计预计为 1200~1500 万元,我国虽没有明确的规划,但对日产 200kg 以上的加氢站给予 400 万元的补贴。从规划远景来看,日本规划 2025 年达到 800 座加氢站,韩国规划 2020 年建设 168 座加氢站,德国规划2025 年达到千座以上。

燃料电池主要由阳极、阴极、电解质和外部电路等四部分组成。电池的阴、阳两极兼具电子传导及催化剂的作用,燃料气由阳极通入,反应放出的电子经外电路传导到阴极,再与氧化气结合生成离子。离子在电场作用下,通过电解质迁移到阳极上,与燃料气反应,构成回路产生电流。在此过程中,燃料电池由于自身的电化学反应以及内阻,仅产生一定的热量, 生成物主要是水, 无任何有害气体排放,是真正的清洁环保电源。

燃料电池通过电化学方式取得能量

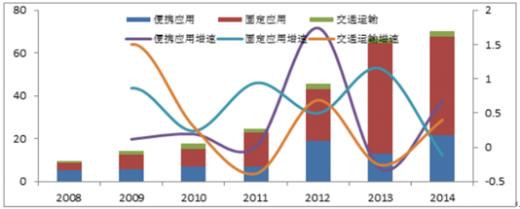

2008—2014年燃料电池出货量(单位:千件)

2025 年度全球燃料电池系统市场增至 3281 亿元的规模,燃料电池车用市场规模将暴增至 1842 亿元,行动装臵用市场规模将达 19.8 亿元。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

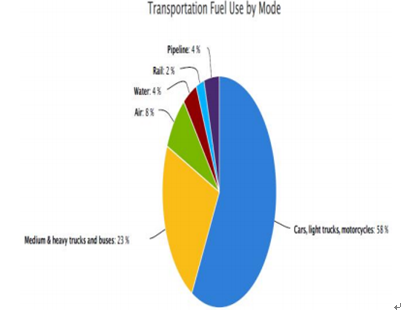

美国燃料电池车是交通运输应用领域的主要部分

国内各应用领域市场占比

2015—2024年燃料电池汽车(包括巴士)销量预估

燃料电池系统分为电池堆、燃料储存系统、辅助处理器、空气压缩机和增湿器等部分,系统的成本、制氢及存储是制约燃料电池发展的瓶颈。预计产业规模化叠加丰田开放专利带动的技术普及提升有望助力单位成本的快速下降, 推动氢燃料电池实现商业化突破。

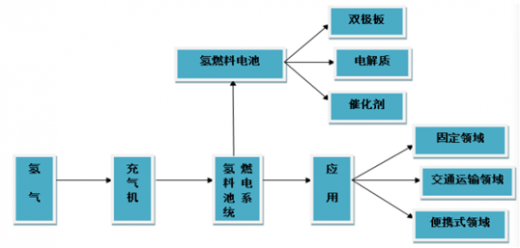

燃料电池产业链

燃料电池的目标状态

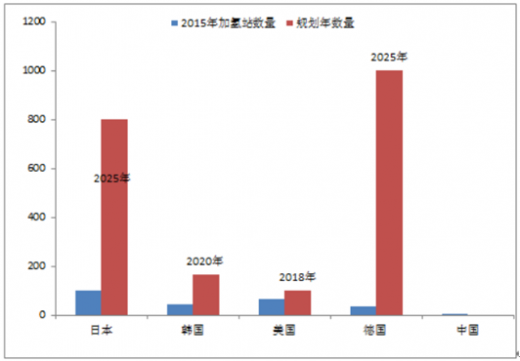

加氢站的建设已有规划,2015 年日本新增 28 座,是所有国家中新建数目最多的国家,其次是欧洲,新增 19座,全球共新增 54 座加氢站,全球加氢站存量共有 214 座正在运营。全球各国计划2016 年新增104 座加氢站。目前建设加氢站的成本较高,建设加氢站的成本保守计预计为 1200~1500 万元,我国虽没有明确的规划,但对日产 200kg 以上的加氢站给予 400 万元的补贴。从规划远景来看,日本规划 2025 年达到 800 座加氢站,韩国规划 2020 年建设 168 座加氢站,德国规划2025 年达到千座以上。

全球主要国家加氢站建设规划

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。